Mirovα, Creating Sustainable Value - Actifs cotés - Janvier 2024

Bilan et perspectives marchés annuels

2023 en bref

Performances économiques :

• Croissance robuste des États-Unis supérieure aux attentes.

• Passage de tendances stagflationnistes à une désinflation sans récession aux États-Unis et en zone euro, c’est-à-dire du pire scénario au plus favorable.

• Persistance de l’instabilité géopolitique, avec un moindre impact sur l’économie et les marchés qu’en 2022.

Résilience des entreprises :

• Robustesse des entreprises américaines et européennes, qui préservent leurs marges.

• Forts gains de productivité aux États- Unis, notamment grâce à la transition numérique et technologique, mais aussi au rajeunissement du parc industriel sous l’effet de la réindustrialisation.

• Point d’attention sur le resserrement du crédit bancaire en zone euro.

Emploi et consommation :

• Solidité du marché de l’emploi aux États-Unis et en Europe.

• Pouvoir d’achat et consommation soutenus grâce aux hausses de salaire et au soutien budgétaire.

Marchés et investissement :

• Performance élevée des actions et du crédit en fin d’année.

• Forte volatilité sur les taux.

• Surperformance des marchés américains, tirés par les valeurs technologiques, par rapport aux marchés européens, assis sur des économies domestiques moins dynamiques qu’en Amérique du Nord.

Perspectives 2024 en bref

Scénario central :

• Atterrissage en douceur de l'économie sans récession.

• Stabilisation de l'inflation entre 2 % et 2,5 %.

• Abaissement des taux directeurs des banques centrales au printemps.

• Gains de productivité stabilisés, investissements et consommation résistants aux États-Unis et dans une moindre mesure en Europe.

Points d’attention :

• Capacité des entreprises à maintenir leurs marges et les emplois.

• Répercussions des évolutions réglementaires en Europe et aux États-Unis.

• Incertitudes géopolitiques et électorales.

Marchés et investissement :

• Marché sans tendance claire sur la première partie de l'année, allocation diversifiée multi classes d’actifs recommandée, puis rebond des actifs risqués par la suite.

• Perspectives attractives pour les actions américaines hors Magnificent Seven, les petites et moyennes capitalisations et certains pans cycliques en Europe.

• Opportunités sur l’ESG1 et la finance à impact, avec le déploiement des plans en faveur de la transition énergétique dans un contexte de baisse des taux courts.

Quel avenir pour le scénario Goldilocks de fin 2023 ?

Scénario central : soft landing2 réussi

Notre scénario central pour 2024 reste celui d’un soft landing de l’économie après le scénario Goldilocks, mêlant désinflation et résistance de la croissance, que nous avions adopté pour 2023. Nous tablons donc sur un ralentissement de la croissance à l’échelle globale, mais sans récession pour autant, et sur une poursuite de la normalisation de l’inflation vers les cibles des banquiers centraux.

Tout cela permettra à la fois aux travailleurs de bénéficier d’une progression de leurs salaires réels et aux banques centrales d’enclencher un cycle de baisse des taux. Cet assouplissement monétaire devrait aussi contribuer à estomper le risque de refinancement des acteurs économiques sur les deux prochaines années. D'après nos analyses, la croissance mondiale annualisée va donc ralentir au cours des prochains trimestres, pour s’inscrire aux alentours de 2,5 % sur l’ensemble de l’année 2024, avec selon nous 1,5 % pour les États-Unis, 0,5 % en Europe où le début d’année se révèlera poussif, et de 4,5 % à 5 % en Chine. Quant à l’inflation, elle devrait retomber d’ici fin 2024 à des niveaux compris entre 2 % et 2,5 % aux États-Unis et vers 2 % en Europe.

Un tel scénario implique une désinflation salariale sans pertes d’emplois afin de maintenir la confiance du consommateur. Le marché du travail jouera donc un rôle clef dans nos attentes.

Dans ce cadre, les gains de productivité constitueront l’une des variables essentielles de cette année. Or, ils concernent avant tout les États-Unis, où ils avaient fortement progressé en 2023 et atteint jusqu’à 5 %3 au troisième trimestre ; ils devraient se stabiliser autour de 2 % en rythme annualisé. Cela n’a l’air de rien mais représente rien de moins que le double des niveaux enregistrés dans les années 2000 et 2010. Mécaniquement, cela soutient les marges et l’emploi et en font le pilier du potentiel de croissance sur les prochaines années. D’où proviennent-ils ? Du rajeunissement du parc industriel américain et de la diffusion toujours plus large des technologies numériques.

Une croissance assise sur de tels facteurs ne génère pas en soi d’inflation, pour peu que les prix de l’énergie ne bondissent pas ; elle peut en outre absorber la hausse des coûts salariaux induite par l’amoindrissement de la population active et le rapatriement des capacités de production depuis la Chine vers l’Occident.

Aux États-Unis, après avoir connu un pic à plus de 9 %, l’inflation s’est donc effondrée à moins de 3,5 % aujourd’hui4. Même dans le secteur de l’hôtellerie et des loisirs, où les hausses de prix ont tendance à persister, l’inflation ralentit. Sur le front des salaires, l’offre et la demande de main-d’oeuvre demeurent mieux équilibrées avec un taux de participation qui poursuit sa montée : l’écart entre les offres d’emploi (demande de main-d’oeuvre) et les chômeurs (offre de main-d’oeuvre) aux États-Unis se réduit, passant de plus de six millions à près de 2,5 millions désormais4.

En zone euro la situation apparaît plus complexe. Plusieurs données d’enquête (PMI5, IFO6) peinent à rebondir, ce qui laisse présager d’une poursuite de la stagnation, d’autant que les gains de productivité n’y affichent pas la dynamique américaine. Les services se maintiennent en zone de contraction alors que le secteur manufacturier reste stable, mais à un niveau très faible. Les indices de nouvelles commandes et de production renforcent cette tonalité négative ; ils baissent nettement. L’industrie, sur la voie d’une cinquième contraction trimestrielle consécutive, demeure un point faible à court terme. Néanmoins un rebond au cours de l’année 2024, à mesure que les niveaux de stocks mondiaux se reconstituent et que la demande s’améliore, devient de plus en plus probable. Ceci constituerait un réel catalyseur positif pour la croissance européenne vers la fin 2024, l’Europe restant plus exposée à l’industrie manufacturière que bon nombre d’économies développées.

En attendant, l’investissement demeurera un frein, en raison de facteurs tels que la baisse de l’investissement résidentiel et de son impact sur la construction ou les effets de la hausse des taux d’intérêt sur les dépenses des entreprises. Le secteur de la construction pèse à lui tout seul près de 6 % du PIB de l’Union Européenne (UE). Une baisse de 10 % de l’activité de ce secteur amputerait la croissance de 0,6 % et détruirait de nombreux emplois, notamment en France et en Allemagne7. Toutefois, en agrégé, l’assouplissement des conditions de financement lié au changement de politique monétaire à venir de la Banque Centrale Européenne (BCE), couplé à la solidité des bilans des entreprises, devraient permettre de maintenir les dépenses d’investissement en 2024 et 2025. Les budgets alloués aux plans stratégiques NGEU8, consommés à hauteur de 20 %-30 % seulement jusqu’à présent, pourront fournir d’autres relais9.

Enfin, même si les créations d’emploi y ralentissent dans les prochains mois, les niveaux actuels conjugués à la désinflation soutiendront la consommation privée sur les prochains trimestres, a fortiori si les ménages européens dépensaient une partie, même restreinte, des réserves d’épargnes dont ils disposent et qui culminent à des niveaux historiques.

Scénarios alternatifs, pour le meilleur… et pour le pire

Le meilleur : no landing10 non inflationniste

Si le scénario Goldilocks se prolongeait, il n’y aurait pas de ralentissement de l’économie et nous nous trouverions dans la perspective d’un no landing. Nous assisterions donc à une poursuite des gains de productivité et de la réindustrialisation des États-Unis, assorties de créations d’emplois parallèles à une baisse des taux qui ne durerait en revanche pas. Une croissance forte, le plein emploi et une absence d’inflation – sans facteurs de crises externes viendraient nourrir cet environnement extrêmement favorable.

Néanmoins, les forces de ralentissement à l’œuvre au niveau mondial et les fortes incertitudes géopolitiques, ainsi que divers éléments plus circonstanciels, notamment l’arrivée à leur terme de certaines politiques fiscales aux États-Unis, viennent atténuer la probabilité de réalisation de ce scénario.

Le pire : un scénario de hard landing11 ou de no landing inflationniste

L’augmentation de la productivité aux États-Unis constitue un élément favorable à l’économie… tant qu’elle s’accompagne d’un maintien voire de créations d’emplois. En effet, un choc brutal d’accroissement de la productivité – dont l’histoire économique compte de nombreux exemples – grâce au numérique et à la technologie pourrait entrainer des destructions de postes, touchant même de jeunes diplômés qui occupent des emplois qualifiés et bien rémunérés. À court terme, des gains de productivité aussi spectaculaires alimenteraient les marges et donc le maintien des effectifs, mais ce genre de transitions peuvent aller beaucoup plus vite que les observateurs ne le redoutent. Autre possibilité affectant l’emploi : que des pressions sur les marges des entre- prises les conduisent à comprimer leurs bases de coûts salariaux. Cela pénaliserait la consommation.

La combinaison des deux scénarios précédents – en clair, une hausse de l’offre grâce aux gains de productivité détruisant l’emploi et affaiblissant la demande qui finit par restreindre les marges et donc, à induire d’autres destructions d’emplois – pourrait même enclencher une crise de surcapacités prolongée, soit la pire des situations pour une économie développée. Néanmoins, tout cela nous semble peu probable à court terme, notamment car la démo- graphie déclinante dans la plupart des nations industrielles, Chine incluse, reste un amortisseur pour le chômage.

Enfin, il faut considérer la perspective d’un no landing inflationniste, c’est-à-dire d’une poursuite de la croissance, comme envisagée dans notre scénario optimiste, mais accompagnée cette fois de poussées inflationnistes. La Fed serait alors contrainte de procéder à de nouvelles hausses de taux, ce qui sonnerait comme un aveu d’échec, reproduisant peu ou prou la séquence de la fin des années 1970 quand un épisode d’accalmie sur l’inflation avait laissé place à une remontée rapide. Cela aussi nous paraît peu probable : nos lecteurs savent que selon nous, Jérôme Powell a justement calqué sa politique pour éviter d’avoir à imiter Paul Volcker.

Nos perspectives de marchés et d’investissement

On prend son souffle et on repart

Compte tenu de notre scénario de soft landing, désinflation et baisse des taux directeurs des banques centrales dès le printemps, nous estimons intéressant d’être investi en actifs risqués (actions et crédit) cette année. D’autant plus que ces classes d’actifs

pourraient bénéficier d’importantes quantités d’argent placé sur le monétaire - plusieurs milliers de milliards de Dollars - et susceptibles désormais de se déverser sur les marchés.

Actions : des thématiques portées par de grandes tendances

Parmi les tendances marquées sur les marchés actions en 2024, figure la résilience de l’économie américaine. Si, en 2023, l’essentiel de la hausse n’a profité qu’aux Magnificent Seven, nous pensons que le leadership sectoriel devrait s’étendre au-delà de la technologie, certains pans de la côte demeurant encore attractifs en termes de valorisation. De plus, la réindustrialisation américaine ne fait que commencer, ce qui devrait créer des opportunités, à mesure que les entreprises investissent dans de nouveaux sites de production et sécurisent leurs chaînes d’approvisionnement. Le gouvernement américain a également fait de la santé une de ses priorités.

En Europe, nous estimons que les petites et moyennes capitalisations pourraient participer plus largement au rallye haussier dans les trimestres à venir et ainsi générer de la surperformance. Même si à court terme le ralentissement macro nous invite à rester sélectif. Aussi la valorisation de certains secteurs cycliques intègre un scénario de stagflation24 prolongé qui nous

semble trop négatif compte tenu du mouvement de désinflation en cours et du rebond macro-économique à attendre d’ici 6-12 mois. Certaines valeurs cycliques bancaires, foncières, industrielles ou de consommation discrétionnaire présentent ainsi un fort potentiel de hausse à horizon fin 2024 selon nous. Enfin, des effets contracycliques devraient se faire pleinement sentir en Europe et être favorables à nos thématiques ESG, notamment les thématiques environnementales et énergétiques.

Obligataire : comprendre les nouveaux équilibres

Alors que l’épargne disponible se résorbe et que les besoins d’investissement demeurent élevés, une prime de long terme se forme sur les taux d’intérêt. Ce nouvel équilibre entre épargne en contraction et investissement en expansion va tendre à limiter les effets de la baisse des taux directeurs et invitera à se montrer attentif à la pentification des courbes. La désinflation favorise une baisse des taux courts mais suivre l’évolution des taux longs de près devient clef, car une résistance de la croissance limitera leur baisse et pourrait même les faire remonter plus vite que ce que le marché a en tête. Sans oublier que la réduction du bilan des banques centrales va aussi jouer en ce sens et créer une pression vendeuse sur la partie longue de la courbe. En termes d’investissment, sur la duration, nous restons donc positionnés sur la baisse des taux courts et des taux longs, et à la pentification. Toutefois, une baisse notable des taux longs nous apparaît peu probable compte tenu des différentes forces à l’oeuvre. Cela aura des conséquences sur la valorisation des actions et limite quelque peu leur potentiel.

Focus sur l’ESG et l’impact

La thématique de la transition et la finance à impact ont réalisé de très bonnes performances entre les années 2017 et 2021, avant de se voir mises à rude épreuve en 2022 et 2023. Désormais, la finance à impact a atteint sa maturité ; elle est pleinement comprise et intégrée par les investisseurs. En 2024, le financement de l’impact et de la transition va continuer à bénéficier des plans d’investissement des états. En effet, seuls 20 % à 30 % des plans de relance de l’Union européenne ont jusqu’ici été déployés25. En matière de secteurs d’activité, cela devrait profiter notamment aux énergies renouvelables (solaire, éolienne, hydrogène), à l’efficacité énergétique, à la rénovation des bâtiments, à la gestion de l’eau et des déchets, au stockage et à la distribution d’énergie.

Conclusion

2023 a défié les pronostics des marchés, car comme nous l’avions anticipé il y a un an, le monde a échappé au scénario catastrophe d’un hard landing, même si l’année n’a pas été dénuée de défis ni d’événements inattendus.

Pourrions-nous maintenant connaître une période similaire à celle des Trente Glorieuses, lesquelles provenaient en partie du rajeunissement à marche forcée du parc industriel américain durant la seconde guerre mondiale, puis du parc industriel européen à l’issue de celle-ci dans le cadre du Plan Marshall ?

Les gains de productivité assortis à un quasi plein emploi viennent rappeler cet âge d’or, qui avait toutefois aussi bénéficié de dynamiques démographiques aujourd’hui totalement hors de portée. Les enfants des Trente Glorieuses puis les leurs n’ont pas assuré le renouvellement des populations. Notre vision pour 2024 conserve donc l’optimisme déjà affiché pour 2023, mais garde à l’esprit que les risques politiques et surtout géopolitiques pourraient changer la donne et faire basculer le monde à n’importe quel moment de l’année alors que plusieurs puissances veulent à l’évidence tester la tutelle américaine, notamment sur le plan monétaire, que les déficits abyssaux des mandats Trump et Biden ont rendu sensible.

Sur les marchés, cet optimisme ne s’est ressenti qu’au cours des dernières semaines de 2023, qui a donc déjà consommé une portion du potentiel de hausse lié à la baisse des taux et au changement de ton des banques centrales sur fond d'atterrissage en douceur de l'économie. Nous recommandons un positionnement équilibré multi-actifs pour débuter 2024, à ajuster au fil des événements qui vont jalonner l’année, notamment les évolutions des taux, a priori à la baisse, les élections américaines et la situation dans le Golfe persique.

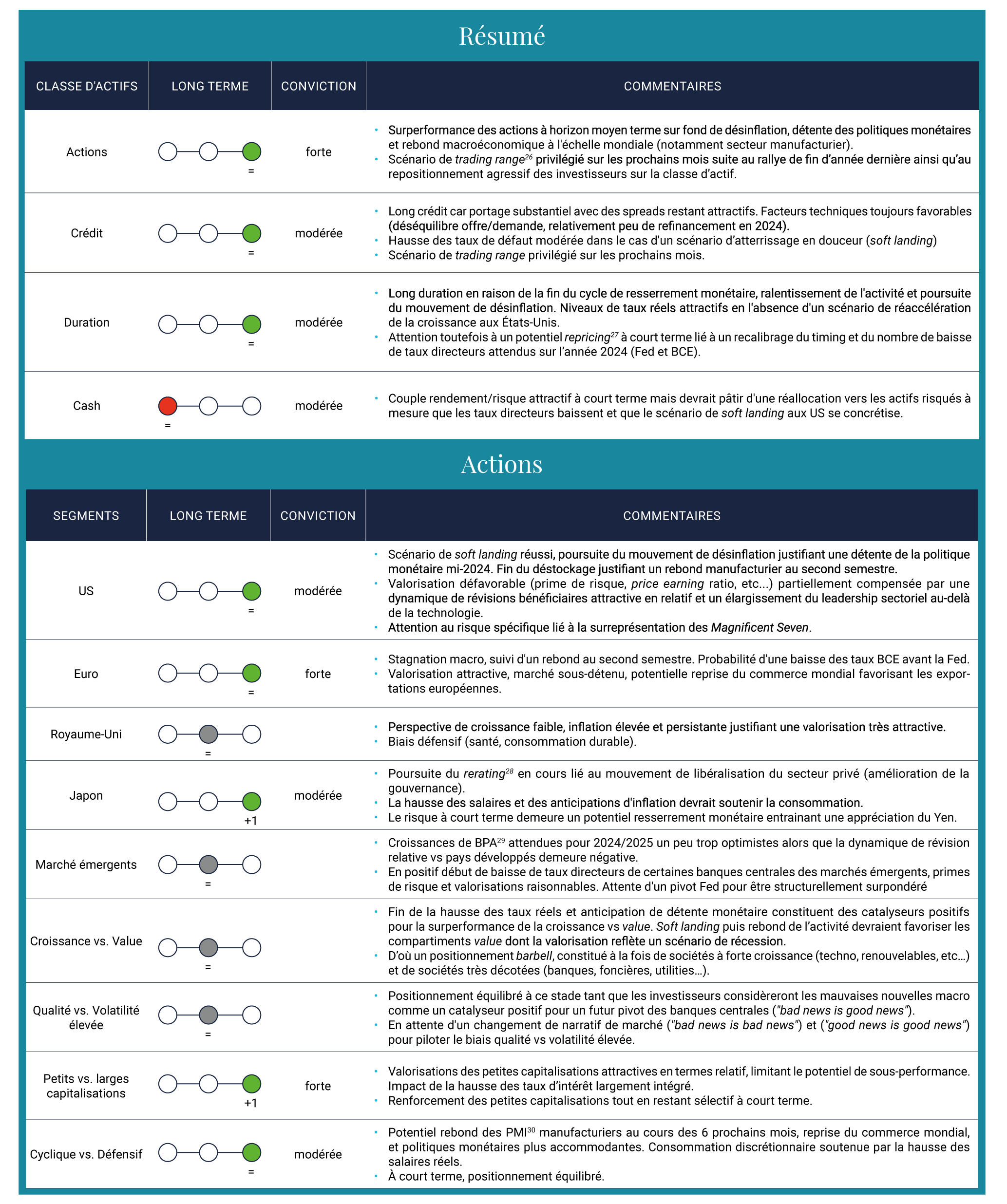

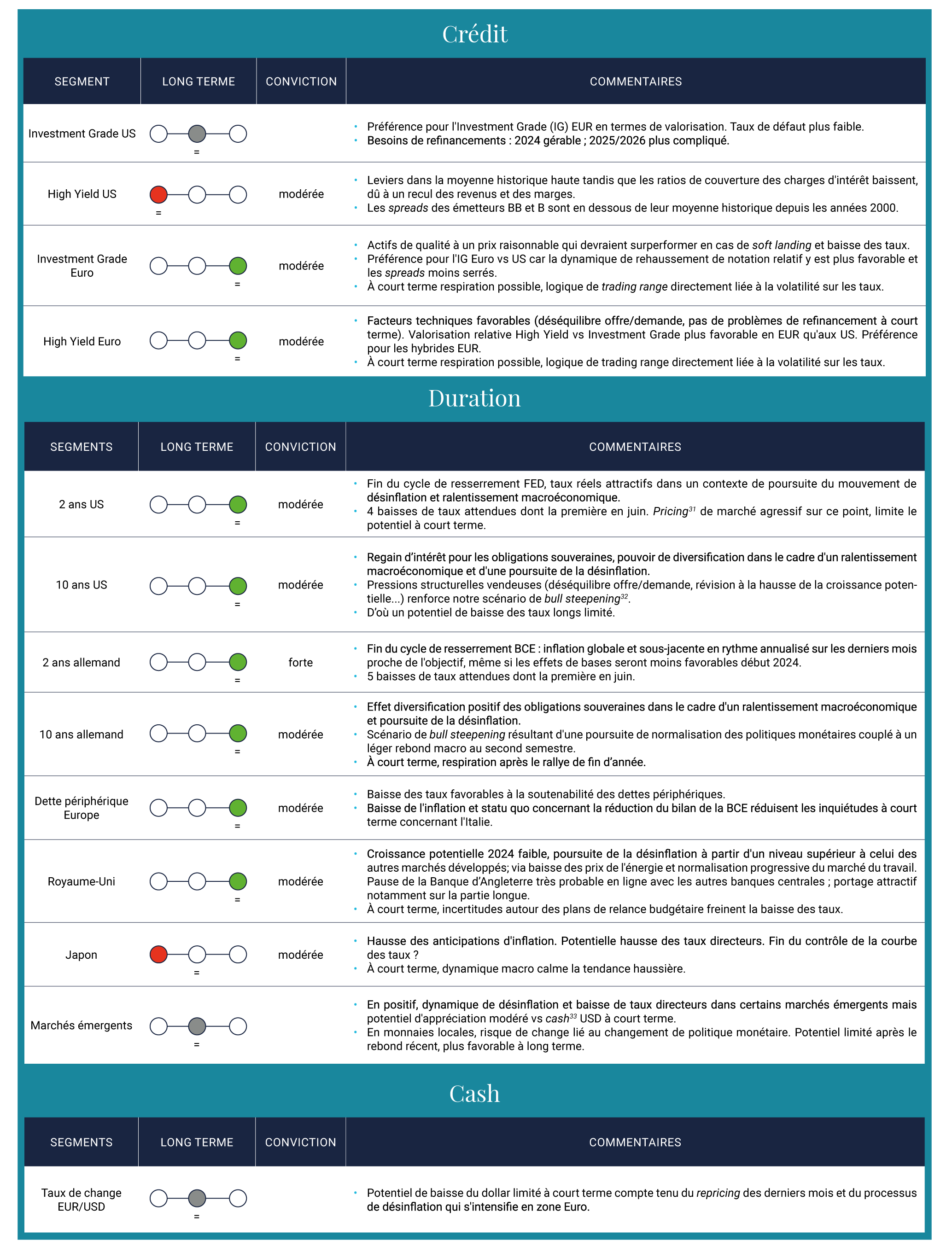

Synthèse - Vues de marchés

1 ESG : critères Environnementaux, Sociaux et de Gouvernance.

2 Soft landing : Atterissage en douceur.

3 Source : Bloomberg.

4 Source : Bloomberg.

5 PMI (Purchasing Managers Index) : Indicateur économique

utilisé pour évaluer la santé du secteur manufacturier d'un pays.

6 IFO (Information and Forschung) : Évolution des conditions

économiques en Allemagne.

7 Source : Les Echos.

8 NGEU (NextGenerationEU) : Plan de relance européen.

9 Source : Les cahiers verts de l'économie.

10 No landing : absence d'atterrissage.

11Hard landing : Atterisssage brutal.

12Stagflation : Forte inflation et croissance faible, voire nulle.

13Source : Bloomberg.

26Trading Range : se produit lorsqu’un titre négocie entre des prix élevés et bas constants pendant une certaine période.

27Repricing : Retarification.

28Rerating (ré-estimation) : Évaluation de la nouvelle valeur des actifs, à la suite d'une opération importante.

29BPA : Bénéfice par action.

30PMI (Purchasing Managers Index) manufacturier : Indice composite montrant la santé économique du secteur des manufactures.

31Pricing : Détermination du prix d'une opération ou d'un instrument financier.

32Bull steepening : Pentification de la courbe via baisse des taux courts.

33Cash : Trésorerie.

Les données mentionnées reflètent l’opinion de Mirova et la situation à la date du présent document et sont susceptibles d’évoluer sans préavis. Toutes les valeurs mobilières mentionnées dans ce document, le sont à titre illustratif uniquement et ne constituent en aucun cas un conseil en investissement, une recommandation ou une sollicitation d’achat ou de vente.