Mirovα, Creating Sustainable Value - Septembre 2024

Bilan et perspectives marchés

Frayeur américaine sur fonds de correction technique

Un chiffre et tout bascule, voici ce que l’on pourrait retenir du mois d’août. La déception causée par le nombre de créations d’emplois américains au titre du mois de juillet a ravivé les craintes d’une récession outre atlantique. Des craintes qui ont été surjouées de notre point de vue, compte-tenu de l’état global de l’économie américaine. Aidé par l’absence de liquidité liée à la saisonnalité ainsi qu’un débouclage massif de stratégies de carry trade1 à la suite d’une hausse surprise des taux directeurs japonais, le VIX, indice phare de la volatilité implicite actions s’est vu propulsé vers des niveaux oubliés depuis 2008 ou 2020, en pleine crise de Covid 19. Il a en effet atteint jusqu’à 65%2 en cours de séance le 5 août. Plusieurs signaux positifs sont rapidement parvenus à enrayer ce mouvement de marché et le trou d’air de début de mois s’est finalement révélé constituer un bon point d’entrée. Le marché a ainsi repris tout le terrain perdu et fini en hausse sur le mois, de l’ordre de 2%2 pour le S&P 500 3ou le Stoxx 6004. En prenant un peu de hauteur l’amplitude de cette correction, que l’on qualifiera de technique, s’avère finalement assez conforme au comportement des bourses européennes et américaines en période estivale.

Mais revenons aux craintes d’ordre macro-économique : si la faiblesse des créations d’emplois publiées début août – 114 000 contre 175 000 attendues – et les révisions à la baisse des deux mois précédents ont eu autant de résonnance, c’est en grande partie à cause de la règle de Sahm, théorisée par l’économiste américaine Claudia Sahm (voir « The Long View » ci après). Néanmoins, Claudia Sahm elle-même a expliqué que cela ne s’appliquait pas nécessairement dans les conditions économiques actuelles. La remontée du taux de chômage s’effectue à partir d’un niveau bas et reflète davantage une hausse de la population active plutôt qu’une hausse des licenciements. Par ailleurs, le soft landing5 de l’économie américaine semble se poursuivre, comme l’ont démontré les publications au cours du mois, notamment l’ISM6 des services, les ventes au détail ou encore la confiance du consommateur américain.

Les Etats-Unis ne sont pas les seuls à avoir connu un début de mois mouvementé. La hausse surprise de 25 points2 de base des taux par la Banque centrale japonaise le 31 juillet a fait bondir le yen et plonger le Nikkei de l’ordre de 20 %2 les jours suivants. La hausse du yen a eu en effet des répercussions sur de nombreux investisseurs, qui empruntent la monnaie japonaise pour financer avec un fort effet de levier des investissements sur les marchés occidentaux présentant un meilleur rendement (stratégie de carry trade). Ces brusques mouvements ont conduit au débouclement de nombreuses positions sur les actifs risqués, sur la bourse japonaise ainsi que sur les places occidentales. Face à ces réactions en chaîne, la BoJ7 a tenu à rassurer, en indiquant qu’aucune nouvelle hausse de taux n’était prévue à court terme et qu’elle tiendrait compte de la volatilité dans ses prochaines décisions, ce qui a apaisé le marché. Le Nikkei termine le mois d’août à – 1 %2 seulement.

Le rebond des marchés au cours du mois a trouvé aussi sa source dans d’autres signaux positifs. D’une part, les résultats des entreprises américaines ont continué de démontrer leur solidité – même s’il faut noter des publications en demi-teinte de la part de certaines des 7 Magnifiques, dans un marché aux faibles liquidités.

D’autre part, la désinflation s’est poursuivie aux Etats-Unis et le discours de Jackson Hole plus tard dans le mois a confirmé que la Réserve fédérale avait bel et bien l’intention de baisser ses taux dès son prochain meeting et disposait de toute la marge de manœuvre nécessaire pour réagir si jamais le marché de l’emploi venait à montrer des signes de faiblesse.

Dans le sillage des inquiétudes sur l’emploi, le marché a pleinement intégré l’hypothèse d’une baisse de taux de la Fed de 50 points8 de base dès septembre, avec une probabilité de 100 % avant de converger plutôt sur une baisse de 25bp2 sans écarter le sénario initial. Cela a conduit les taux courts à fortement baisser en début de mois et eu un impact favorable sur les obligations. La performance sur les bons du Trésor américain affiche un gain de l’ordre de 1,3%2,sur le mois, tandis que les obligations souveraines européennes progressent de 0,4 %2. Cette baisse des taux a également profité à l’or, qui a pris plus de 2 %2 en août. Enfin, les actifs émergents, également sensibles aux taux américains, ont eux aussi gagné près de 2 %2.

Le mois d’août a donc mis en lumière le risque d’abaissement des perspectives économiques aux Etats-Unis, mais cela s’accompagne de la possibilité de voir la Fed mener une politique plus accommodante que prévu. Notre scénario central n’intègre pas de récession aux Etats-Unis ou en Europe au cours des 12 prochains mois.

Le scénario Goldilocks tient toujours la Corde

Graphique du mois

Bilan et perspectives macro

Macroéconomie : les Banques centrales sur la voie de la baisse des taux

Ces derniers mois, des hypothèses de décrochage ont pu inquiéter aux Etats-Unis et en Europe ; pourtant l’économie mondiale démontre toujours une certaine résilience. L’activité dans les services compense la faiblesse de la production manufacturière. Les créations d’emplois ralentissent mais restent positives. La consommation des ménages reste correcte dans l’ensemble ; de quoi alimenter une croissance de PIB9 mondial en rythme annualisé autour de 3%10. Certes, certains signaux de faiblesse se manifestent, mais les banques centrales de part et d’autre de l’Atlantique semblent désormais prêtes à enclencher une politique plus souple, dont les effets devraient permettre de compenser en partie le durcissement attendu des politiques budgétaires en 2025 et se feront sentir bien au-delà des économies nationales.

États-Unis : rentrée active pour la Fed

En deuxième estimation, la hausse du PIB réel américain au deuxième trimestre a été de 3 %10, ce qui confirme que l’économie a fonctionné au-delà de son potentiel. Elle a été notamment portée par un consommateur résilient, la composante consommation de ce PIB étant en forte hausse, avec un indice de confiance des consommateurs toujours solide. Dans la continuité, les ventes au détail ont surpris positivement cet été.

Il est vrai que le surcroît de consommation apparaît avant tout imputable à une baisse du taux d’épargne plutôt qu’à une hausse des revenus et que les réserves d’épargne semblent désormais épuisées. Mais cela ne constitue pas un point d’inquiétude à ce stade. Nous nous attendons plutôt à un léger ralentissement de la consommation au cours des prochains mois. En effet les revenus disponibles devraient rester soutenus par un marché du travail encore résilient, ainsi qu’une poursuite de la désinflation. Aussi les américains devraient pouvoir profiter de conditions financières détendues, avec un fléchissement des taux et, une bonne performance des actions. De quoi soutenir a priori la consommation.

Le sénario adverse consisterait bien sûr en une forte dégradation du marché du travail. Mais d’une manière générale, les licenciements restent modérés et concernent surtout les emplois temporaires et non les permanents. Le niveau des marges des entreprises ne plaide pas pour un ajustement marqué sur l’emploi et le niveau de dette des entreprises demeure raisonnable, évitant ainsi tout deleveraging11 contraint. La remontée tendancielle du taux de chômage (à partir d’un niveau très bas) reflète davantage une situation dans laquelle les créations d’emploi ralentissent et ressortent inférieures à la croissance de la population active. Pas de vague de licenciements massifs à venir selon les indicateurs avancés.

Aussi l’attentisme prévaut en amont des élections présidentielles. Mais la plupart des entreprises ne voient pas de signe de récession à court terme. Les projets peuvent se retrouver différés mais rarement annulés.

Côté manufacturier les indicateurs d’activité ont chuté durant l’été. Le ralentissement se concentre dans l’industrie et l’immobilier. Mais la combinaison des composantes nouvelles commandes et Inventaires ne suggère pas une production industrielle très négative dans les prochains mois. Et l’activité accélère légèrement dans les services, ce qui permet là encore de compenser. Attention, l’activité ralentit bien aux Etats-Unis, mais à partir de bons niveaux. Les indices de surprises macroéconomiques se stabilisent et l’indicateur « PIB nowcast » de la Fed d’Atlanta suggère une croissance du PIB autour de 1,5-2% 12au T3, ce qui reste correct.

Par ailleurs l’un des faits majeurs ces derniers mois pour l’économie américaine provient de la persistance de la désinflation. Les prix des biens et de l’alimentation sont maintenant stables ou en baisse, l’inflation des loyers devrait diminuer au fil du temps et l’inflation salariale décélère avec le rééquilibrage du marché du travail. La croissance des salaires (autour de 3,5%10 sur l’année) et des coûts unitaires de main d’œuvre (proche de 2%10) deviennent désormais compatibles avec l’objectif d’inflation affiché de la Fed. De même l’indice des prix PCE13 de base, mesure d’inflation privilégiée par les banquiers centraux, n’a augmenté que de 1,7%10 en rythme annualisé au cours des trois derniers mois. Toutes les conditions sont réunies pour procéder à des baisses de taux et normaliser rapidement la politique monétaire. La dernière réunion FOMC14 a d’ailleurs confirmé que la majorité des membres se montraient favorables à cette option.

Le marché table sur une baisse de taux de 100 points de base d’ici la fin de l’année, avec deux baisses de 25 points de base et une de 50. En 2025, les abaissements de taux pourraient de nouveau totaliser 100 pb10, avec une baisse de 25bp10 à chaque meeting, nonobstant un scénario selon lequel la Fed ferait une pause début 2025, car confrontée à des mesures inflationnistes du type hausse des tarifs douaniers ou changement radicale de politique migratoire (cf programme Trump). Ce dernier scénario n’est clairement pas intégré par le marché.

Au final notre scénario central pour les Etats-Unis demeure donc celui de la poursuite du soft landing, sur fonds de normalisation monétaire, avec une croissance probable de l’ordre de1,5 %-2%10 en rythme annualisé sur les prochains trimestres.

Zone euro : un potentiel encore retardé

Dans la zone euro, l’activité a nettement ralenti durant l’été. La consommation reste très médiocre. La morosité persiste, avec une faible confiance du consommateur, affecté par un environnement incertain et l’industrie est retournée en récession. Cela se traduit dans des indices PMI composite15 proches de 50, correspondant à une économie en quasi stagnation. Néanmoins, nous estimons que le potentiel de croissance et de consommation en Europe n’est que retardé ; il n’a pas disparu. Les ménages ont en effet des niveaux d’épargne extrêmement élevés, auxquels viennent s’ajouter des salaires en hausse : + 4 % à 5 %12. Avec une inflation retombée autour de 2 %12, les Européens en tirent un gain de pouvoir d’achat réel élevé. Ils devraient pouvoir en profiter une fois le contexte moins incertain, en particulier en France et en Allemagne.

L’Allemagne demeure en effet aux prises avec une récession manufacturière, aggravée par l’incapacité du gouvernement à faire passer des réformes. La confiance du consommateur comme du secteur privé y est faible, ce qui n’encourage ni aux dépenses ni aux investissements.

En France, les Jeux Olympiques ont permis un rebond de la croissance au troisième trimestre, comme en témoigne le dernier indice PMI services. Néanmoins les incertitudes, principalement sur le prochain vote du budget, constituent encore un poids. La perspective d’un blocage politique pèse, alors que la France est sommée par Bruxelles de réduire son déficit. Le rebond de la croissance devrait donc n’être que temporaire et les risques pour les 6 à 12 prochains mois sont élevés.

L’Europe du Sud qui, jusqu’ici, a tiré son épingle du jeu, connaît elle aussi un ralentissement. L’indice PMI des services y est toujours dynamique mais en déclin par rapport aux mois précédents.

Au final, la Zone euro manque cruellement d’un moteur de croissance. La consommation des ménages (0,8% en 2024 après 0,6% en 202312) reste faible, et le taux d’épargne trop élevé alors que l’emploi ralentit. Les exportations extra-européennes souffrent de la hausse des tensions commerciales et d’un manque de compétitivité d’ensemble de l’industrie européenne. Enfin, les politiques budgétaires deviennent plus restrictives. Toutefois, quelques bonnes nouvelles sont à souligner, notamment une légère reprise du crédit aux entreprises et aux particuliers ces derniers mois.

Cette situation conforte l’idée d’une nouvelle baisse des taux de la part de la BCE16 dès le mois d’octobre après celle du mois de septembre, même si celle-ci ne semble pas avoir été confirmée lors du dernier meeting. La désinflation est en effet, comme prévu, plus laborieuse en zone Euro qu’aux Etats-Unis en raison de progressions toujours robustes des salaires, notamment en Allemagne, et des prix dans les services. La BCE semble vouloir prendre le temps de la réflexion, quitte à décaler la prochaine baisse à décembre. Autre variable clé : le rythme de baisse des taux de la Fed qui devrait conditionner la politique monétaire en zone euro.

Chine : encore de la déception

L’activité chinoise a encore régressé au deuxième trimestre, souffrant d’une baisse de la demande domestique privée. Les Chinois subissent un effet de richesse négatif, plombé par la chute de l’immobilier et des actions. Ils préfèrent conserver une épargne de précaution importante, d’autant que les frais de santé et de financement de la retraite leur incombent.

Les mois à venir pourraient se complexifier encore pour la Chine, qui voit ses relations commerciales se tendre avec de nombreux partenaires : Turquie, Canada, Union européenne, Etats-Unis… L’activité démarre d’ailleurs de manière très poussive pour ce nouveau trimestre.

S’il est vrai que la Banque centrale chinoise soutient le crédit, cela demeure relativement inefficace en l’absence de dépenses de la part des consommateurs et d’investissements dans de grands projets de la part des entreprises. La perspective d’une croissance de 5 % 17sur l’année n’est donc pas assurée et le pays pourrait ressentir fortement tout relèvement des tarifs douaniers de la part des Etats-Unis, dans le sillage des élections présidentielles. L’inflation, comprise entre 1 et 2 %, devrait rester stable.

Même si les nuages s’accumulent au-dessus de la Chine, l’économie ne subit cependant pas un décrochage brutal de nature à remettre en question notre scénario de soft landing à l’échelle mondiale.

Un œil sur les élections américaines

La candidature de Kamala Harris a relancé la campagne électorale américaine et la victoire des républicains ou des démocrates n’aura pas forcément les mêmes incidences sur les perspectives de croissance, d’inflation et de politique monétaire à venir aux Etats-Unis…

Les propositions en termes de taux d'imposition des sociétés constituent un point clé de différenciation pour les marchés financiers. Ainsi Kamala Harris propose une augmentation à 28 %17 par rapport au taux actuel de 21 %17 de l'impôt sur les sociétés, tandis que Donald Trump propose une réduction à 15 %17.

De même un grand nombre de reductions d’impôts temporaires promulguées en 2017 doivent expirer à la fin de 2025. Donald Trump vise à étendre largement les taux d'imposition actuels, tandis que Kamala Harris pourrait être plus sélective en privilégiant les ménages les moins favorisés. Un gouvernement divisé rendrait à priori un accord difficile à conclure, ce qui limiterait les prolongations des baisses d’impôts.

D’une manière générale la politique de Donald Trump est perçue comme plus haussière sur les taux et le dollar que celle de son adversaire car plus inflationniste. Pour les porteurs obligataires, une victoire de D.Trump serait donc plus défavorable que celle de Kamala Harris.

Néanmoins, en cas de victoire des démocrates, notamment dans les deux Chambres, il ne faudrait pas sous-estimer l’ampleur du soutien budgétaire en faveur des plus défavorisés ou des jeunes au travers de crédits d’impôts, ainsi qu’un soutien à la croissance et à la consommation. Cela pourrait pousser la croissance américaine entre un demi point et un point % dès 2025 selon les premières estimations, ce que le marché n’a pas encore totalement intégré.

En résumé, une victoire de D.Trump avec un congrès divisé pourrait conduire à des tarifs douaniers plus élevés et moins de flux migratoires, sans réductions d’impôts significatives, engendrant un risque de légère stagflation.

Une victoire de D.Trump avec les deux chambres du Congrès pourrait conduire à davantage de réductions d’impôts, plus de tarifs et moins de flux migratoires et serait clairement reflationniste.

Une victoire de K. Harris avec un congrès divisé n’apporterait à priori pas de changements majeurs par rapport à la situation actuelle.

Une victoire de K. Harris avec les deux chambres entrainerait une augmentation des impôts sur les sociétés et les hauts revenus, une taxe sur les rachats d’actions et davantage de relance budgétaire en faveur des plus dévaforisés. Les politiques énergétiques seraient également très différentes, une victoire de Harris conduisant à davantage d'investissements « verts ».

The Long View

Panique de marché : l’été moutonnier

Et soudain, le Nikkeï…

Le cinq aout, l’indice Nikkei s’effondrait de 12,4%,18 sa pire performance quotidienne depuis le Krach d’octobre 1987, après une première chute de près de 6%18 le deux août. A sa suite, d’autres indices accusaient de fortes baisses : une mini panique s’emparait des marchés, une de plus... Un consensus apparut rapidement quant à ses causes : il fallait les chercher dans le débouclage des positions de carry trade sur le Yen qu’a déclenché la remontée des taux surprise de la BoJ (Bank of Japan) et surtout, dans des données d’emploi américain ravivant les craintes d’une possible récession aux Etats-Unis, du moins à l’aune de la loi de Sahm. Quelques avertissements dans une vague de résultats du deuxième trimestre moins enthousiasmants dans l’ensemble que ceux observés depuis 2021 ajoutaient ensuite un peu de quoi douter des tendances. Et certains commentateurs, déjà critiques d’une montée des taux qu’ils n’avaient pas anticipée, de s’engouffrer dans la brèche pour clamer que ces chiffres d’emploi démontraient que Jerome Powell aurait tout simplement commis une erreur de politique monétaire en laissant les taux à de tels niveaux si longtemps. Pourtant, aucun de ces éléments, importants, ne pouvait semble-t-il justifier une baisse d’une telle ampleur. Et le marché a su la corriger.

Carry Trade

La politique de taux bas poursuivie par la BoJ depuis trente ans avait bien sûr créé de fortes opportunités de carry trades, ces stratégies à effet de levier consistant à emprunter dans une devise à faible taux pour réinvestir les montants ainsi levés sur des actifs à rendement plus élevé dans une autre devise.

Depuis des années, il suffisait donc d’emprunter des Yens et d’acheter des actifs en Dollars en Euros ou dans pratiquement toute autre monnaie pour bénéficier de différentiels de rendements attractifs et à risques assez maîtrisables. Or, dernière parmi les banques centrales majeures à normaliser sa politique, la BoJ a le mois dernier mis fin à rien moins que huit ans de taux directeurs négatifs. Ce faisant, elle menaçait le bel édifice de positions de carry trades en réduisant l’attrait d’une part, et en déclenchant d’autre part des appels de marge, de la part de créditeurs, devant la génération de positions perdantes. Cela a bien sûr forcé certains acteurs ayant joué ces stratégies à vendre des actions, voire à clôturer des positions, pour lever des fonds et régler ces appels de marges, conduisant à d’autres pertes que devaient couvrir d’autres appels de marges. La logique se tenait fort bien, à ceci près qu’aucun acteur de marché ne sut vraiment en fournir l’ampleur : ces positions de carry trade, personne ne semblait en effet en mesure de les évaluer avec précision, même si certains analystes eurent le mérite de s’y essayer avec des trésors de précaution.

Certes, une panique de marché causée par un phénomène non quantifié peut se justifier, à la condition toutefois que ledit phénomène ait le potentiel de contaminer beaucoup d’acteurs du système financier. Or, dans le cas des Yen carry trades, rien n’indiquait qu’ils concernaient bien davantage que des spécialistes en plus d’investisseurs systémiques mais dotés des moyens de couvrir leurs positions. Ajouté à l’évidente attention de la BoJ aux conséquences de ses actes, il n’y avait sans doute pas de quoi alimenter un krach bien longtemps sur ce facteur-là, même s’il ne fallait pas le prendre à la légère.

Sahm vs Sahm

La règle de Sahm stipule que si la moyenne mobile du taux de chômage aux Etats-Unis excède de plus d’un demi-point de pourcentage son plus bas niveau des douze mois précédents, alors une récession y a sans doute commencé. Et justement, la publication des chiffres d’emplois au mois de juillet indiquait que cette configuration existait bien désormais, affolant les marchés.

Pourtant, très vite, Claudia Sahm, à l’origine de l’établissement de la règle qui porte son nom, expliquait qu’il ne fallait pas l’interpréter littéralement dans le contexte actuel, marqué notamment par des facteurs saisonniers. En résumant, elle rappelait que sa règle, pour s’activer, sous-tendait des niveaux d’offre de travail à peu près constants ; or, il ne s’agit pas de la situation en Amérique du Nord, où le marché du travail reste dynamique. En revanche, il ne parvient plus à absorber tous les demandeurs d’emplois, non parce que l’économie s’affaiblirait, mais principalement parce que les effectifs de ces demandeurs ont gonflé sous l’effet du recours, par l’administration Biden, à l’immigration pour résorber le manque de main d’œuvre dans les mois suivant les restrictions liées au Covid et ainsi contribuer à juguler les tendances inflationnistes. En clair, le taux de chômage monte non parce qu’une récession se préparerait, mais parce que les fortes créations d’emplois ne suffisent plus à satisfaire tous les demandeurs, dont les effectifs ont cru dans des proportions inhabituelles, ce sous des contraintes qui l’exigeaient alors, mais qui se dissipent désormais.

Il y a bel et bien un sujet sous-jacent sur l’emploi aux Etats-Unis, contre-coup de la résorption des déséquilibres instaurés par l’après crise du covid et des gains de productivité qui s’y génèrent, mais pour l’heure, les données ne trahissent pas les conditions d’une récession. Même Claudia Sahm le dit… En revanche, elles pointent clairement vers un ralentissement, inéluctable, assez lent, dont de précédentes statistiques avaient déjà révélé qu’il se mettait en place.

Panique anecdotique ou défaut dans la cuirasse des marchés ?

Aussi les deux arguments majeurs présentés pour expliquer la panique de début aout, bien que rationnels, manquaient-ils tous les deux de la matière et de la force qui auraient pu en justifier l’ampleur ; et pourtant, elle eut lieu, et dans quelle proportion ! Alors, qu’en retenir ? Qu’une fois de plus, les marchés deviennent parfois dysfonctionnels et que le développement ininterrompu des ETF19s et des tradings et gestions algorithmiques ne s’y trouvent pas pour rien. Ces dernières, par construction, amplifient les mouvements de marchés jusqu’à l’aberration parfois ; en l’occurrence baisse des valorisations et hausse de la volatilité forment des signaux de vente automatique qui bien évidemment exacerbent cette baisse, laquelle force à une autre baisse et ainsi de suite. Quant aux ETF, par construction là encore, ils ne font rien d’autre que de s’ajuster aux marchés, mécaniquement, vendant ce qui se déprécie déjà et achetant ce qui s’apprécie, relativement.

Le développement de ces deux outils, qui ont chacun une utilité, devient donc problématique dès lors qu’il en vient à réduire à la portion congrue les gestions fondamentales. La part de ces dernières dans les flux traités s’affaiblit trop pour participer efficacement à la formation des prix. Nous voyons désormais des traders obligataires du vieux continent attendre les résultats de Nvidia et la réaction des marchés actions pour leurs cotations sur des obligations à haut rendement européennes, alors que le rapport entre une entreprise notée AA-/ Aa3 et n’ayant pas émis de dettes en Euros et le high yield européen reste bien sûr assez ténu. Il apparaît inéluctable de belles opportunités pour les gérants actifs qui savent conserver leur sang-froid dans ces phases.

Pour le moment, les forces de rappel jouent encore leur rôle pour enrayer les mécaniques auto-réalisatrices. N’attendons pas qu’elles ne le puissent plus avant de corriger ces biais de réplication, donc d’exagération, que les marchés ont désormais placés au cœur de leur fonctionnement. Il serait trop tard. Alors, certes, en attendant l’accident de trop, cela créé aussi de belles opportunités pour les gérants actifs qui savent conserver leur sang-froid dans ces phases. Quand la gestion passive vient aider la gestion active…

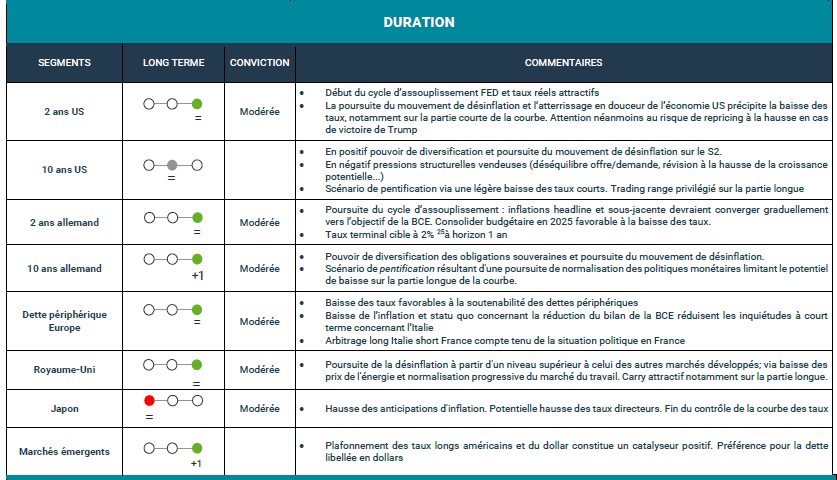

Synthèse Vues de marchés

1 Opération spéculative sur écart de rendement

2 Source : Bloomberg

3 Indice boursier basé sur 500 grandes sociétés cotées sur les bourses aux États-Unis

4 Indice boursier composé de 600 des principales capitalisations boursières européennes

5 Atterrissage en douceur

6 Indicateur économique qui mesure le niveau d'activité des manufacturiers aux États-Unis

7 Bank Of Japan

8 Source : Bloomberg

9 Produit intérieur brut

10 Source : Bloomberg

11 Désendettement

12 Source : Bloomberg

13 Indicateur de l'augmentation moyenne des prix

14 Federal Open Market Committee

15 Purchasing Managers' Index

16 Banque Centrale Européenne

17 Source : Bloomberg

18 Source : Bloomberg

19 Exchange Traded Fund

20 Le « spread » est l'écart ou la différence entre les deux prix d'un actif dans le secteur financier. D'une part on a la valeur de l'achat et de l'autre on a le prix de vente

21Atterrissage en douceur

22 Indicateur utilisé en analyse financière et boursière.

23 Ré-estimation

24 Bénéfice par action

25 Source : Bloomberg

Les données mentionnées reflètent l’opinion de Mirova et la situation à la date du présent document et sont susceptibles d’évoluer sans préavis. Toutes les valeurs mobilières mentionnées dans ce document, le sont à titre illustratif uniquement et ne constituent en aucun cas un conseil en investissement, une recommandation ou une sollicitation d’achat ou de vente.