Mirovα, Creating Sustainable Value - Juillet 2024

Bilan et perspectives marchés semi-annuel

IT’S POLITICS STUPID! 1

À l’issue d’élections européennes marquées par une poussée de l’extrême-droite dans plusieurs pays, la France a vécu trois semaines de bouleversements politiques source d’incertitude sur les marchés avec l’organisation d’élections législatives anticipées. L’extrême droite française n’ayant pas obtenu de majorité absolue ni même relative comme annoncé, le spread des OAT 2 françaises contre le Bund est revenu à un niveau acceptable pour les finances publiques et les actions des banques et assureurs français ont repris des couleurs. Pour combien de temps ? À court-terme, les risques perdurent avec une situation institutionnelle dangereuse du fait d’une assemblée nationale reconstituée autour de trois blocs au coude à coude. Plus profondément la situation française n’est qu’une réplique des signaux électoraux observés depuis plus d’une dizaine d’années au sein des pays occidentaux : crise grecque, Brexit, premier mandat de Trump, alliance du mouvement 5 étoiles et de la Ligue en Italie, etc.

Quelles raisons profondes peut-on attribuer à ce phénomène de polarisation des résultats dans les urnes ? Pour une majorité croissante de citoyens, la mondialisation n’est plus heureuse. Perte de contrôle des frontières, délocalisations industrielles, montée de la précarité et des inégalités, craintes liées à un modèle économique qui épuise les limites planétaires. Mêmes causes, mêmes votes. Un point commun sur lequel semblent se rejoindre les cris populaires est la sensation de modes de vies se dégradant au seul profit d’une minorité des centres urbains où vivent les élites qui gouvernent politiquement et économiquement.

Il devient temps que les élites entendent ce cri non pour expliquer au peuple qu’il se trompe et que le « business as usual 3 » peut continuer ad nauseam4 mais pour se mettre au travail à son service et donc organiser ce mouvement partiel de démondialisation de façon ordonnée qui selon nous ne peut passer que par une relocalisation industrielle et écologique et la fin du winner-take-all 5 . Mais si les élites continuent de faire sécession alors n’en doutons pas la première représentation suivra la répétition générale : sécession électorale, crise de la dette puis crise financière et économique seront les 3 actes d’une pièce au scénario cousu de fil blanc.

Pour l’heure, la pause estivale et Olympique s’annonce. Après un premier semestre euphorique, les marchés aspirent eux aussi à une pause avant de se replonger dans l’analyse des conséquences possibles des élections américaines.

Hervé GUEZ

Global Head Listed Assets

Le premier semestre en 10 faits marquants

Macroéconomie : une normalisation maîtrisée

ÉTATS-UNIS : SOFT LANDING 1 – NO LANDING 0

No landing 6, soft landing 7? Au début du semestre, les options restaient ouvertes. Jusqu’en mars, les indicateurs américains ne montraient aucun signe de décélération, avant de connaître un coup de frein.

Chez Mirova, notre scénario central misait sur celui, alors optimiste, d’un soft landing. Il s’est confirmé au fil des mois, au gré de la divulgation de nombreux indicateurs différents indicateurs. L’activité aux États-Unis demeure très correcte même si on notera une baisse des surprises macro, désormais en territoire négatif depuis quelques temps. La production industrielle et manufacturière, portée jusqu’à présent par les plans de relance et le rapatrie- ment d’une partie de la production dans le pays, semble ralentir. L’immobilier n’a pas flanché, avec des prix toujours très élevés et des mises en chantier qui faiblissent, de même que les transactions. Le marché du travail, toujours très solide, se normalise progressivement, pour revenir sur des niveaux pré-covid alors que l’inflation salariale ralentit progressivement. Les marges des entreprises demeurent élevées, raison pour laquelle l’investissement tient. Le consommateur cependant, surtout celui à revenus faibles ou modérés, commence à montrer quelques signes de faiblesse, si l’on en croit les derniers chiffres de vente aux détails ou la hausse des taux de défaut sur les cartes de crédit et crédits auto, même s’il s’agit là d’un rebond sur un point bas.

Au global la croissance américaine termine le semestre à son potentiel, c’est-à-dire une croissance de PIB8 proche de 2% 9 en rythme annualisé, en ligne pour l’instant avec un scénario de soft landing réussi.

REPORT DES BAISSES DE TAUX ET DÉBUT D’ASSOUPLISSEMENT

Les marchés ont débuté l’année en tablant sur 7 baisses de taux en 2024 de la part de la Réserve fédérale, sur la base d’un scénario économique plutôt récessif, auquel nous ne croyions pas du tout, et fortement désinflationniste, auquel nous croyions en revanche. Aucune de ces baisses n’a pour l’instant eu lieu côté US, car la désinflation s’y est engluée au cours des premiers mois de l’année tandis que l’économie américaine résistait. La Fed a donc opté pour une politique dite higher for longer10, que le marché a fini par intégrer. Il n’y a en revanche pas eu d’anticipation de poursuite de hausse des taux de la part des investisseurs. Ce mouvement correspond davantage à un report de baisses des taux sur la fin de l’année et sur 2025/2026 plutôt que de leur annulation pure et simple.

Même si la voie n’est pas aisée, la BCE 11 a pu finalement se désolidariser de la Fed12, actant une première baisse de taux en juin. Le rythme apparaît là aussi moindre qu’anticipé en début d’année, quand le marché tablait sur 6 baisses, la BCE ne se montrant pas encline à une coupe trop rapide compte tenu de l’amélioration de la dynamique macro et de la rigidité du prix des services. Elle surveillera en particulier l’évolution de l’inflation salariale, qui devrait selon nous continuer à se normaliser.

La Banque centrale japonaise a, pour sa part, réhaussé ses taux de 10 bp 13 en mars pour la première fois depuis 2007 dans une fourchette de 0%13 à 0,1%13 (vs -0,1%13 précédemment) et s’est engagée à réduire son bilan dès cet été. Nous projetons une poursuite du resserrement monétaire mais son rythme dépendra de la vigueur des salaires réels et de la consommation des ménages. Par ailleurs la faiblesse du Yen, à un plus bas historique face au dollar, augmente le risque de stagflation au cours des prochaines années et constitue un défi pour la Boj14.

En mars, la Banque nationale suisse a surpris en abaissant son taux directeur de 1,75%13 à 1,5%13, avant d’effectuer une deuxième baisse de 25bps13 en juin. En Suède, la Riksbank a aussi abaissé en mai son taux directeur principal pour la première fois en huit ans, à 3,75%13. La Banque du Canada a suivi, réduisant ses taux en juin. La tendance baissière domine désormais dans les politiques centrales à l’échelle mondiale.

DICHOTOMIE PERSISTANTE ENTRE L’EUROPE DU NORD ET DU SUD

L’ Europe du Sud a été la grande bénéficiaire des plans de relance de l’Union européenne et de la reprise du secteur des services. Les anticipations de baisse de taux de la BCE la favorisent également. L’Italie, en particulier, va devenir l’un des principaux récipiendaires des aides européennes au cours des deux prochaines années et profite de la bonne santé de son industrie alors que l’Espagne bénéficie à plein de la vigueur de son secteur touristique et pourrait délivrer une croissance de PIB de plus de 2,5%13 en 2024.

Si les pays du Sud affichent un dynamisme marqué, la croissance reste laborieuse en Allemagne et en France.

DES RISQUES GÉOPOLITIQUES INÉDITS, IMPOSSIBLES À VALORISER ET DONC, IGNORÉS

Le monde s’est enfoncé dans une période inédite de cumul de risques géopolitiques, des risques que le marché ne sait pas évaluer et qu’il n’a d’autre choix que d’ignorer. Cela n’a donc pas eu de répercussions sur les actifs risqués à ce stade, malgré la multiplication de crises aigües entre des puissances nucléaires, pétrolières et industrielles poussant plus loin les limites de la confrontation indirecte.

DE TRÈS BONS RÉSULTATS D’ENTREPRISE

Les résultats des entreprises ont atteint des niveaux record, notamment aux États-Unis dans le secteur de la technologie. En plus d’une hausse du chiffre d’affaires, il y a eu une expansion des marges. La hausse de la productivité des derniers trimestres, notamment aux États-Unis, a modéré les coûts unitaires du travail, ce qui a permis cette saine orientation des marges. Le marché attend désormais 11%15 de croissance de BPA16 2024 aux États-Unis et 4 %15 à 5 %15 en Europe, ce qui nous semble raisonnable A l’échelle mondiale c’est +8%15 de croissance de BPA 2024 attendus après une stagnation en 2023. Cela reflète une dynamique macro mondiale dans l’ensemble positive depuis le début de l’année. Aussi davantage d’expansions de multiples ont-elles été réalisées aux États-Unis qu’en Europe, contribuant à la surperformance des actions américaines. La hausse du S&P 50017 depuis le début de l’année est générée pour moitié par une croissance des bénéfices et pour moitié par une expansion de P/E18.

SURPERFORMANCE DES ACTIONS

Aux États-Unis comme en Europe, la hausse des taux n’a pas pénalisé les actifs risqués. L’appétence pour le risque a conservé sa vigueur et, conjuguée aux bons résultats des entreprises, a fortement bénéficié aux actions.

En Europe, le secteur bancaire a très bien performé, notamment les banques françaises et italiennes, du moins jusqu’à l’annonce de la dissolution de l’Assemblée nationale française. Nous étions surexposés sur ce secteur depuis la fin 2023, car il demeure sous-détenu malgré une amélioration de ses bénéfices et de ses multiples. Nous sommes neutres en ce début de deuxième semestre car le secteur financier figure en première ligne face à la résurgence du risque politique en Europe.

En termes de style, la gestion momentum a largement surperformé, grâce à la technologie et plus généralement aux sociétés « mega cap growth » à fortes marges, forte croissance et faible endettement, plus immunes à cet environnement de taux élevé. Les thématiques qualité/ défensives ont pu rebondir en fin de semestre sur fonds de hausse de l’aversion pour le risque mais n’ont pas comblé le retard pris depuis le début de l’année. Au sein du segment value, seules les banques ont réellement performé et le début d’année a été compliqué pour les small caps. Au global, les valeurs cycliques ont surperformé les défensives, mais certains segments commencent à apparaître moins attractifs en termes de valorisation au vu de la dynamique macro, ce qui nous pousse à davantage de neutralité en ce début de second semestre.

La forte pondération des larges caps américaines dans les indices a contenu la volatilité réalisée et implicite sur les indices actions La fin du semestre commence à voir certaines prises de profit sur ce segment, même si les fondamentaux restent très solides à ce stade avec une croissance attendue nettement supérieure au reste de la côte, grâce à une certaine dynamique de relèvement des recommandations, entre autres.

HYPERCONCENTRATION DE PERFORMANCE ET CROISSANCE SUR LA TECHNOLOGIE AMÉRICAINE

Depuis le début de l’année, cinq valeurs seulement, Nvidia, Microsoft, Apple, Alphabet, Meta, ont ensemble contribué pour 60% 19 à la performance du S&P 500. Le groupe affiche une performance de l’ordre de 45%19 et compte à lui seul pour ¼19 de l’indice en capitalisation boursière. Plus largement, la croissance des résultats de la techno américaine (indice S&P 500 Info tech) ressort à 27%19 (soit 3x la croissance moyenne du S&P500), celle des chiffres d’affaires à 8%19 (le double de la croissance moyenne du S&P500) alors que les marges progressent de façon continue et dépassent désormais largement les 25%19 soit le double du niveau de marges du S&P 500 hors Tech.

Aussi cette croissance fulgurante des bénéfices reste- t-elle soutenue par de nombreux facteurs structurels : le développement de l’IA20, les lois Biden (CHIPS et IRA), le développement de l’internet des objets (IoT), du métavers, de la cybersécurité, ou bien entendu la poursuite de la numérisation de l’économie mondiale voire la transition énergétique, fortement consommatrice de tech.

La croissance implicite du marché américain est donc liée aux entreprises technologiques, celles ayant la plus forte expansion de multiples : plus de 28x les bénéfices attendus à 12 mois, soit 7 points gagnés sur un an. En 2001, à l’heure de l’éclatement de la bulle internet, nous étions à 47. Si l’on retraite les 10 plus grosses capitalisations du S&P500, le PE moyen tombe à 18. La prime de la Tech vs le S&P 500 s’établit désormais à 35%19, au plus haut depuis le milieu des années 2000.

Cette hyper-concentration s’explique aussi par les flux massifs provenant des particuliers américains et par le poids croissant des ETF21 sur le marché. Au travers des indices, les investisseurs se positionnent principalement sur les grandes capitalisations, et les indices eux-mêmes participent ainsi à la concentration, en accentuant la capitalisation de certaines valeurs. Ce type d’investissement contribue également à réduire la volatilité ce qui, en retour, attire plus d’investisseurs.

DE L’APPÉTIT POUR LE CRÉDIT

Le crédit, notamment le high yield22, a bien performé. Notre conviction qu’il valait mieux privilégier une exposition à de belles entreprises ayant accès aux marchés de capitaux plutôt qu’à des États semble avoir été également adoptée par le marché. Les CoCo (Contingent Convertibles) se sont aussi très bien comportées, avant de connaître une période plus difficile comme le reste de la classe d’actifs – en fin de semestre, après la dissolution de l’Assemblée nationale en France.

La dichotomie de la performance économique entre la France et l’Allemagne d’un côté et l’Europe du Sud de l’autre s’est traduite par une surperformance des pays périphériques européens. Nous avons assisté à un fort resserrement des spreads de l’Italie, de l’Espagne et de la Grèce.

Côté marché primaire, il y a eu déséquilibre entre la de- mande et l’offre, avec une raréfaction sur le high yield, malgré de beaux volumes d’émissions en milieu de tri- mestre. De nombreux titres ont en effet été relevés à la catégorie investment grade23, grâce à la solidité des bilans. Dans la zone euro, les taux de défaut implicites sur l’investment grade, et le high yield paraissent cohérents avec le scénario de croissance modérée avec lequel nous sommes à l’aise. La hausse des taux de défauts touchent davantage les entreprises non cotées, comme les TPE24 et TPI25.

L’OR CARACOLE SUR DE HAUTS NIVEAUX

La performance de l’or s’est retrouvée déconnectée de celle des taux réels, ce qui s’explique notamment par le fort appétit de certaines banques centrales, notamment la Chine, suivie par d’autres pays émergents, ainsi qu’un regain d’intérêt de la part des ménages asiatiques. L’or reste également plébiscité par rapport au dollar dans un contexte global de démondialisation ; cela reflète aussi l’aversion aux risques géopolitiques. Le métal doré a atteint de nouveaux plus hauts historiques, et ce alors même que les actions montent également. Les actifs refuge et les actifs risqués progressent donc de concert, ce qui est rare mais la situation sur les taux, après deux ans de hausse, créé des circonstances différentes de celles de trente dernières années. Sur le semestre, l’or a gagné 9% 26 en dollar, soit autant que le S&P500 et plus que les actions mondiales hors États-Unis.

Cette hausse s’explique aussi par la sous-performance des souverains et démontre une certaine

défiance envers les monnaies fiduciaires (fiat currencies), que le succès volatil du bitcoin illustre aussi à sa façon.

UN DOLLAR TOUJOURS FORT

Le dollar se distingue par sa solidité. Il s’est apprécié dans la lignée de la politique higher for longer de la Fed. L’aspect valeur refuge du billet vert a joué face aux incertitudes géopolitiques, et les actifs américains ont bénéficié d’un afflux d’épargnants internationaux, hausse du dollar et hausse des actifs se nourrissant l’un l’autre.

OLYMPIADES DE LA CONSOMMATION ; LES US PASSENT LE RELAIS

Perspectives second semestre 2024

Nous avons débuté l’année avec une vision bien plus optimiste que celle du consensus au sujet des perspectives de croissance des économies américaine, européenne et chinoise et le premier semestre se conclut sur des données macroéconomiques effectivement supérieures aux attentes. Avec la croissance acquise au cours des six derniers mois, les États-Unis devraient, sauf choc exogène, s’assurer une croissance annuelle proche de 2,5 %27, la Chine dépasser les 5 %27 et celle de la zone Euro devrait avoisiner 0,7%-0,8%27. Alors, Mirova conserve-t-il son optimisme malgré les quelques nuages qui apparaissent ça et là ? La réponse penche vers l’affirmative ! Mais les tendances se feront bien moins spectaculaires qu’au cours des six mois passés.

Beaucoup d’indicateurs restent au vert

L’économie mondiale bénéficie toujours d’une baisse graduelle et parfois heurtée de l’inflation, autorisant le retour à une croissance du revenu réel des ménages, ainsi que d’une activité très dynamique dans les services et de politiques budgétaires toujours accommodantes un peu partout dans le monde. Les entreprises restent en outre très profitables dans l’ensemble, ce qui maintient l’emploi et l’investissement. Autre facteur positif, le rebond du cycle manufacturier au niveau mondial, avec un début de restockage qui commence à soutenir l’industrie et des reprises progressives dans des pays qui ont souffert, comme l’Allemagne.

La désinflation a ainsi permis à plusieurs banques centrales d’amorcer une baisse des taux, comme au Canada, en Suède, en Suisse, en Zone Euro et dans plusieurs pays émergents. Le solde est désormais en faveur des banques centrales baissières par rapport à celles qui montent leurs taux, et le mouvement devrait se poursuivre au cours des prochains mois.

Sur les marchés, la tendance a été marquée par l’hyperconcentration de la performance sur les plus gros poids des indices, notamment les 7 Magnifiques aux US, se resserrant progressivement sur 5 valeurs technologiques, à commencer par Nvidia. Le marché américain représente un peu moins des 2/3 des indices mondiaux et, en son sein, ces 5 valeurs pèsent plus de 25 %27.

Néanmoins l’agenda politique/géopolitique fait peser un risque baissier sur l’activité au second semestre. La moitié de la population mondiale est cette année appelée aux urnes et chaque élection a pour l’instant engendré des replis boursiers, comme nous avons pu le voir en Inde, en Zone Euro et notamment en France dans le sillage de la dissolution de l’Assemblée nationale. Cette dissolution a ravivé les craintes sur la trajectoire budgétaire que va prendre la France, avec une possible – probable ? – aggravation du déficit.

Les tensions politiques pourraient également s’accentuer de l’autre côté de l’Atlantique jusqu’aux élections présidentielles en fin d’année. Des élections qui font elles aussi craindre un emballement de la dette pour les États-Unis, si l’on se fie aux programmes affichés par les deux candidats.

Les six prochains mois, la question politique restera à coup sûr au centre des attentions, alors que les tensions géopolitiques du premier semestre – Ukraine/Russie, Moyen-Orient, Chine/Taiwan – n’ont finalement eu que des répercussions contenues sur les marchés jusqu’à présent.

Couplée à des signes de ralentissement de la croissance, il y a fort à parier que la période à venir se fasse plus agitée pour les marchés avec le maintien d’un biais positif. Nous n’anticipons en effet pas pour autant de forte correction, la croissance demeurant positive et les baisses de taux des principales banques centrales pouvant encore délivrer leurs fruits, mais un marché avec un régime de volatilité plus élevée, légèrement haussier, où une certaine finesse tactique sera de rigueur.

Europe : « it’s politics, stupid »

Le premier semestre européen a surpris en bien, notamment via un rebond des exportations, conjugué à une légère reprise de la consommation. Les ménages ont profité d’une amélioration de leurs revenus réels, grâce à une poursuite de la désinflation, à un marché de l’emploi solide et aux hausses de salaire. La confiance des consommateurs a connu une embellie et les importantes réserves d’épargne laissent espérer un second semestre positif d’autant plus qu’on assiste à un début de détente des conditions financières, qui devrait s’accentuer un peu avec les futures baisses de taux de la BCE.

Cette dynamique peut-elle être entravée par les bouleversements politiques français ? Nous ne le pensons pas à ce stade. Certes l’incertitude politique pourrait encourager les ménages à revenir sur des réflexes d’épargne, accompagnée d’un gel des investissements. Une période attentiste qui coûterait quelques dixièmes de points à la croissance française. Mais difficile d’extrapoler au-delà des frontières de l’hexagone à court terme.

Concernant la trajectoire de la dette française, ces élections mettent en lumière quelques fragilités du pays, avec la possibilité – très ténue – d’un bras de fer avec l’Union Européenne si l’alliance de Gauche tenait à mettre en oeuvre une politique budgétaire très expansionniste, et qu’elle le pouvait, avec des conséquences négative sur le spread OAT-Bund. Une coalition sans majorité viendrait bloquer les réformes d’ampleur pour se consacrer à des domaines plus consensuels, ce alors que l’UE somme la France de dénicher quelques dizaines de milliards d’euros d’économies à réaliser d’ici fin 2025. La prochaine grande échéance scrutée par les marchés sera la présentation du budget du prochain gouvernement, à la rentrée.

Aussi estimons nous que l’appréciation du marché sur le déficit français dépendra de l’orientation des investissements et dépenses publics. Si ces derniers servent à préparer un rehaussement de la croissance potentielle, en se dirigeant vers des secteurs tels que l’innovation, la transition, les infrastructures, le marché pourrait tolérer un déficit qui demeure encore quelques années au-dessus du seuil de 3%28. Sinon, il pourrait en prendre ombrage. Or, nous notons que les programmes politiques favorisés par les élus français semblent privilégier des dépenses courantes et non de tels investissements.

DETTE QUI FILE ET CONTAGION : LE SCÉNARIO DU PIRE

Le scénario du pire, à la réalisation duquel nous n’adhérons pas néanmoins, consisterait en une incapacité du gouvernement français à stabiliser le ratio dette/PIB et le basculement dans une crise de la dette, avec effet de contagion. La Commission a mis sous surveillance la trajectoire de 7 pays européens et ceux-ci compteraient parmi les premiers à basculer, notamment l’Italie, premier récipiendaire net du budget européen. La France reste à l’inverse – jusqu’ici – le deuxième contributeur à ce même budget. Quant à l’Allemagne, elle se trouverait empêchée de voler au secours des autres Etats membres, la résistance politique au sein du gouvernement actuel s’accroissant sur ce sujet.

ROYAUME-UNI, ÎLOT DE SÉRÉNITÉ

Le Royaume-Uni semble débuter un nouveau cycle. Il referme enfin l’épisode du Brexit, dont les répercussions politiques et économiques se seront donc ressenties sur plusieurs années et gouvernements. Les élections ont comme prévu porté au pouvoir les Travaillistes, étrangers au Brexit. Le pays pourrait désormais faire figure d’îlot de stabilité.

États-Unis : « it’s the economy… and politics, stupid 29»

Après une fin d’année 2023 exceptionnelle, les États-Unis ont consolidé leurs acquis de croissance au premier se- mestre. Mais depuis, apparaissent certains signaux moins favorables, de nature à justifier davantage de baisses de taux de la part de la Fed sur les prochains trimestres afin d’éviter qu’elles ne prennent de l’ampleur d’ici 2025.

En premier lieu, notons la fragilité des ménages à revenus faibles et modérés, qui se traduit par une augmentation des défaillances sur les crédits consommation et automobile. Malgré un marché de l’emploi résilient, ces ménages se voient pénalisés par des prix toujours élevés et des loyers très coûteux. Les ménages à hauts revenus ont, quant à eux, profité de la bonne santé des actifs, actions et immobilier en tête, pour ne pas ressentir ces mêmes effets, du moins pas dans les mêmes proportions. Si cela s’avère très positif pour l’économie américaine, cela pose aussi la question de sa dépendance aux prix des actifs financiers.

Au second semestre, l’immobilier va se trouver au coeur des attentions. Avec un marché du neuf ralenti à cause de taux élevés, le report a été massif sur le marché de la location, qui ne peut absorber la demande, aboutissant donc à des loyers élevés, qui pénalisent les ménages. Pour dégripper le marché et faire cesser l’inflation des loyers, il pourrait devenir utile que la Réserve fédérale abaisse ses taux, afin de débloquer les transactions et les mises en chantiers. Le paradoxe tient à ce que si la Fed a pu briser la spirale inflationniste sur l’essentiel des biens courants par une hausse des taux, c’est par une baisse qu’elle pourra obtenir des résultats sur le plus essentiel des secteurs où l’inflation lui résiste : le logement.

L’afflux migratoire aux États-Unis a permis de combler un fort besoin de main d’oeuvre après le covid, de faire gagner en productivité certains secteurs et de soutenir la consommation. Cependant, la pression qu’il met sur les loyers et les inquiétudes de certains Américains en font désormais un thème de campagne majeur pour les deux candidats. Cette question complexe rappelle que le pays fait actuellement face à des signaux contradictoires, et ce à plusieurs niveaux de son économie.

La production industrielle a ainsi rebondi à la fin du premier semestre, les plans de relance continuent de stimuler l’économie, la situation de l’emploi se normalise, mais la politique higher for longer de la Fed commence à générer des conséquences notables sur le pouvoir d’achat des consommateurs. Sans oublier qu’une grande partie de la population est fortement exposée aux marchés actions et souffrirait en cas de retournement de tendance.

Au final, nous anticipons une poursuite du ralentissement de la croissance américaine qui devrait rapidement converger vers sa tendance de long terme (2% 30 de croissance réelle en rythme annualisé), une poursuite de la désinflation en raison de la décélération progressive des loyers et des salaires sur fonds de rééquilibrage offre/demande sur le marché de l’emploi et un début de cycle de baisse des taux Fed dès cet automne en amont des élections présidentielles, mais qui pourraient rapidement se heurter au programme des candidats.

DEUX PROGRAMMES ET UNE INQUIÉTUDE SUR LA DETTE

Les programmes des candidats à la présidentielle Joe Biden et Donald Trump ne prévoient pas d’assainissement budgétaire et pointent plutôt en direction d’un déficit public autour de 6 % à 7 %30 du PIB. Le coût de la dette serait de 3 %30 par an, avec un solde primaire négatif. Les politiques telles qu’affichées aujourd’hui se feront inflationnistes, avec un effet haussier sur les taux. Cela pourrait ainsi écarter certaines baisses de taux de la Fed en 2025, en théorie du moins.

Si les programmes des candidats ont ceci de commun, ils diffèrent en revanche sur de très nombreux points. Joe Biden privilégierait pour sa part une hausse des dépenses sociales, ce qui creuserait le déficit. Il amorcerait également une hausse de la taxation sur les entreprises et les ménages à hauts revenus. Donald Trump, lui, affiche une volonté de réduire le déficit commercial et l’immigration et de poursuivre sa politique de baisses d’impôts entamée en 2017. Freiner l’immigration pourrait avoir des conséquences inflationnistes voire casser la dynamique de croissance. Quant à la politique de hausse de 10%30 des tarifs douaniers sur toutes les importations, y compris d’Europe, elle ne saurait être sans effet sur le pouvoir d’achat des Américains.

En revanche, ce choix pourrait écarter le risque de surproduction qui pèse sur l’économie américaine. Donald Trump n’aura pas besoin de l’approbation du Congrès pour les décisions portant sur l’immigration et la politique commerciale, en revanche celui-ci doit être consulté pour la prolongation de la loi sur les impôts et l’emploi. En cas de victoire de Trump, il faudrait s’attendre à des taux plus élevés sur la partie longue et une courbe plus pentue.

Les Banques centrales à la manoeuvre

Au cours du second semestre, la Réserve fédérale devrait concrétiser une première baisse de taux, car l’économie montre des signes de ralentissement et la seule compo- sante qui persiste réellement dans l’inflation est celle des loyers (voir ci-dessus). Notre scénario central est celui d’une décélération de l’économie au cours de l’été et d’une baisse de taux à la rentrée, suivie probablement d’une autre avant la fin de l’année. Une position plus dovish que celle du marché.

En Europe, certains effets de base défavorables ne permettront pas d’atteindre une inflation cible à 2%31 rapidement ; néanmoins aucune réaccélération n’est attendue, d’autant que les salaires continuent de se normaliser. Une première baisse de taux de la Fed viendrait également conforter la BCE dans son propre cycle d’assouplissement. En revanche, si la Fed n’agissait pas, la zone euro subirait alors de l’inflation importée, avec une baisse de l’euro. Parmi les risques, demeurent les incertitudes politiques/ géopolitiques et leurs conséquences sur la consommation, ainsi qu’une crise de la dette si les budgets des grands pays européens – notamment la France – ne sont pas maîtrisés. Une nouvelle preuve que la composante politique pourrait influer sur les décisions de la BCE. Après la baisse de 25bp31 en juin nous tablons sur 2 baisses supplémentaires d’ici la fin de l’année, a priori en septembre puis décembre.

Au Japon, la Banque centrale a la volonté de normaliser ses niveaux de taux (à la hausse), mais avancera prudemment car il n’est pas certain que la croissance à terme débouche sur une forte hausse des salaires réels, la faiblesse du Yen générant de l’inflation importée.

La Chine a suffisamment de latitude pour procéder à de nouvelles baisses de taux afin de soutenir son marché immobilier et la dynamique de crédit, d’autant que le pays n’est pas inquiet d’un yuan déprécié, alors que son économie repose sur les exportations. L’inflation a connu un léger rebond au premier semestre, mais devrait rester contenue au second entre 1%31 et 1,5%31 en raison de la baisse des prix de l’énergie et de la résistance à la hausse des prix de l’alimentation et des prix des services.

Chine et pays émergents dans un monde plus protectionniste

Au second semestre, la Chine va devoir continuer de trou- ver de nouveaux relais de croissance, alors que la crise de l’immobilier n’est toujours pas derrière elle. Les prix continuent de corriger, tandis que la dette des gouvernements locaux a explosé. Une solution envisageable serait de centraliser cette dette au niveau gouvernemental ou de forcer les institutions locales à racheter le parc invendu, afin de soutenir les prix. Cette situation continue de peser sur le moral des ménages, confrontés à un effet de richesse négatif. La contraction des prix de l’immobilier, des mises en chantier et de l’investissement se poursuit donc, alimentée d’un point de vue structurel par une tendance démographique défavorable. Le pays est également engagé dans une surproduction, alors même que les frontières du monde, notamment aux États-Unis et en Europe, se ferment pour la Chine.

Néanmoins, le soutien budgétaire et monétaire parvient à soutenir l’économie du pays, qui a affiché une production industrielle au-dessus des attentes. L’inflation devrait continuer à se renforcer au second semestre pour passer au-dessus de 1%31, le spectre de la déflation s’éloignant. Les PMI32 composites sont en ligne avec une croissance annualisée pouvant atteindre 5,5 %31 en 2024, avant un ralentissement en 2025. Les indices PMI ont ainsi touché au premier semestre leur plus haut depuis un an dans les services et depuis 2 ans sur le manufacturier.

Nous ne croyons donc pas à un choc récessif, ni à une aggravation brutale sur l’immobilier qui rendrait toute possibilité de croissance anémique sur les 18 prochains mois. Il faut maintenant s’attendre à un renforcement de la concurrence de la part des pays d’Asie du Sud Est. Les pays occidentaux les plébiscitent dans leur stratégie de diversification, tandis que l’Inde renforce ses exportations de produits intermédiaires. Cette dernière a réélu Narendra Modi à sa tête, toutefois sans majorité absolue. Son objectif sera de poursuivre le développement du pays. Un pays de plus en plus puissant sur le plan industriel, qui est parvenu à sécuriser ses importations d’énergie et de matières premières. L’Inde apparait désormais comme un relais pour les investisseurs qui délaissent la Chine.

La croissance indienne entraîne dans son sillage d’autres pays d’Asie du Sud Est, qui font ainsi mieux que prévu. La Corée, l’Indonésie, Taiwan, connaissent un rebond et profitent également de la reprise du cycle des semi-conducteurs. L’ Asie apparaît donc comme un pôle de croissance et d’intérêt pour les investisseurs. Sur les marchés, les émergents ont déçu au premier semestre, principalement sur les actions, mais dans une moindre mesure sur la dette. Ils devraient désormais profiter d’une normalisation de la politique de la Fed et d’un éventuel plafonnement du dollar.

Conclusion : un second semestre trop tranquille ?

En guise de conclusion, nous n’avons cette fois guère d’éléments iconoclastes à offrir à nos lecteurs : le soft landing se poursuit tranquillement en ce second semestre, avec une résorption de l’inflation vers des niveaux restant toute- fois supérieurs à ceux d’avant le covid… et permettant aux banquiers centraux d’abaisser les taux avec d’autant plus de probabilité que cela peut débloquer les loyers aux États-Unis, où ils représentent le dernier bastion inflationniste important.

Attention cependant, 2025 pourrait s’avérer plus chahuté, car MM. Biden et Trump semblent décidés, chacun à leur façon, à ajouter de l’expansionnisme budgétaire à l’expansion économique : inutile donc, selon nous, d’attendre un cycle de baisse des taux aussi marqué que ceux du passé, et cela, le marché l’anticipera dès les prochains mois.

The long view

Crise des classes moyennes occidentales : le pire est-il passé ?

Notre édito le rappelle, Mirova s’inquiète du désenchante- ment des classes moyennes occidentales, qui se plaçaient au cœur de la croissance économique et de l’amélioration, non sans heurts du reste, des conditions de vie depuis la fin du XIXe siècle en Europe, en Amérique du Nord anglophone et au Japon puis en Corée du Sud. Ce désenchantement envoie d’abord un signal sur de probables dysfonctionnements économiques actuels mais surtout, il a le potentiel de détériorer un cadre favorable à la prospérité. Pourtant, c’est au moment où tout le monde perçoit enfin le problème que celui-ci approche sans doute de sa phase la plus aigüe, s’il ne l’a pas déjà passée.

L’élection de M. Trump en 2016, le Brexit, le vote en faveur du M5S, de la Lega puis des fratelli d’Italia en Italie, de Vox en Espagne, du Vlaams Belang en Belgique, du PVV aux Pays-Bas ou de l’AfD dans les Landers est-allemands et des partis les plus à droite ou à gauche de l’échiquier politique français ont fini d’imposer le constat que les sociétés occidentales ne fonctionnaient plus assez bien, du moins plus pour assez de leurs membres.

Nous renvoyons à toutes les analyses fines essayant d’expliquer l’origine de ces votes, leur caractère plus ou moins structurel, les classes sociales ou tranches d’âge qui l’alimentent ou le freinent et comment les mutations démographiques accélèrent ces dynamiques. Toutes pointent vers un rejet des options politiques usuelles qui paraissent, à tort ou à raison, ne plus répondre aux problématiques de bien des catégories socio-professionnelles… notamment celles reléguées au fil du temps à la périphérie des métropoles : l’électeur de Washington partage volontiers les vues des Parisiens, des Londoniens ou des Milanais, sans guère plus comprendre celles de ses propres concitoyens, si proches de lui géographiquement mais si éloignés de son quotidien.

Tous ces enjeux pourraient passer pour purement politiques, avec un vague contexte sociologique ou économique en toile de fond, et donc, ne pas concerner la Finance ni les marchés. Pourtant, parce qu’ils affectent le capital à certains projets et à certaines infrastructures économiques plutôt qu’à d’autres, et donc, parce qu’ils influencent nos organisations sociales qui les façonnent en retour, les investisseurs occupent une position centrale dans ce qui se passe, à double titre.

LE GRAND EFFACEMENT DE LA CLASSE MOYENNE : FREIN AU DÉVELOPPEMENT ?

Ce sentiment de déclassement par un spectre élargi des occidentaux fait peser une menace sur la stabilité des systèmes démocratiques, eux-mêmes assez propices à la création des conditions de la prospérité. Il traduit cette érosion de la prospérité plus qu’il ne l’avait engendrée, mais il n’existe pour autant pas de contradiction : les deux phénomènes s’alimentent désormais l’un l’autre. Et qu’ils se cristallisent en des votes plus radicaux signifie que les classes moyennes ne tolèrent plus la situation dans laquelle elles se jugent acculées malgré elles.

Elles ont pourtant longtemps montré une forme de patience devant le recul des revenus médians et moyens qui s’observe notamment aux États-Unis, combiné à d’autres effets dont la rétractation de l’espérance de vie pour des catégories entières de la population américaine, ou encore la détérioration des indicateurs de mortalité infantile. D’autres indicateurs trahissent ces vents défavorables que subissent les classes moyennes. Pour rappel, dans les années 1970, le 1%33 le

plus fortuné de la population états-unienne représentait moins de 10%33 des revenus nationaux totaux ; au milieu des années 2000, ils en représentaient un quart ! Les écarts de patrimoine exacerbent bien sûr ceux des revenus mais cela provient en grande partie de la baisse des taux, qui a accru la valorisation des biens immobiliers, et donc le patrimoine des propriétaires, sans pour autant qu’il n’y ait eu la moindre richesse supplémentaire en soi, hors transactions.

Le sentiment d’appartenance aux classes moyennes avait quant à lui entamé sa décrue il y a près de 25 ans désormais : plus de deux tiers des Américains estimaient en faire partie à la fin du XXe siècle contre moins de la moitié en 2012 d’après les données du World Value Surveys. Deux causes : la stagnation des revenus réels, au mieux, desdites classes moyennes, et le renchérissement du coût de la vie dû à l’envolée des prix immobiliers, que la baisse des prix des biens de consommation courante n’a pas vraiment compensée.

Mirova le réitère : si le monde de la Finance se figurait qu’il pourrait remplir ses fonctions sans écueil dans un cadre politique dont les classes populaires se détourneraient, il commettrait un péché de naïveté lourd de conséquences. Les marchés financiers tels qu'ils existent depuis la fin du XIXe siècle n’ont jamais eu à fonctionner dans une telle configuration sur longue période, et ils ne le pourraient que difficilement selon nous.

En clair, la Finance doit faire en sorte de préserver le cadre qui lui permet de fonctionner de manière assez optimale, bien qu’imparfaitement : le cadre démocratique, lequel ne saurait perdurer sans le soutien des classes moyennes et populaires. Il n’y a pas là d’approche morale, mais rationnelle. Or, elle a justement les moyens, actuellement, de participer à la restauration de ce cadre au moment-même où sa détérioration n’apparaît plus supportable, pour peu qu’elle alloue les capitaux aux activités à même d’enrayer la tendance à effilocher les classes moyennes.

RÉINDUSTRIALISATION : VOUS L’IGNORIEZ, MAIS ELLE A DÉJÀ COMMENCÉ…

Certaines des conditions de la résolution des tourments des classes moyennes émergent d’elles-mêmes, en ce moment. La réindustrialisation et la remontée à peu près achevée des taux, qui en résulte pour partie, ouvrent en effet, et paradoxalement, des perspectives très favorables. L’Amérique du Nord en profite déjà, ce qu’illustre la baisse de plus de 100Mds $34 en valeur des importations en provenance de Chine en 202335. Cela ne tient pas qu’au très malin Inflation Reduction Act de l’Administration Biden. Notons toutefois qu’il s’avère plus facile d’y parvenir pour l’Amérique du Nord, dont le taux d’emplois industriels reste plus faible qu’en Europe, et qui a accès à un large vivier de matières premières dont le vieux continent ne dispose hélas pas.

Petit rappel : en 2009, plus de la moitié des populations mondiales appartenant à la classe moyenne vivait en Amérique du Nord et en Europe, d’après l’OCDE, qui ajoute qu’en 2030, cette proportion devrait s’effondrer à environ 20%34. Trente points de pourcentage de baisse en trente ans, rien de moins. En revanche, la part des Asiatiques dans ces classes moyennes passerait pour sa part de 28% à 66%34 sur cette même période. D’où provient la bas- cule ? Du transfert graduel des capacités de production industrielle de l’Occident vers la Chine depuis que Deng Xiao Ping en a ouvert en grand les portes au début des années 1990. Pourtant, cette mécanique de transferts semble avoir désormais ralenti voire reflué après que les Présidents Obama puis Trump ont commencé à remettre en cause la nature des échanges avec les producteurs chinois, politique que le président Biden n’a guère infléchie et que le prochain locataire de la Maison Blanche, qui qu’il soit, ne remettra selon nous pas en cause. L’Europe semble suivre cette voie, malgré les réticences des industriels allemands, devenus très dépendants au marché chinois. Ajoutons que la Chine, bien que vieillissante, ne cache plus qu’elle a moins besoin que ces trente dernières années des apports de l’Occident maintenant que celui-ci lui a apporté les techniques et technologies qu’elle souhaitait maîtriser et qu’elle maîtrise parfois mieux que quiconque désormais.

Dès lors, chacun comprendra que la volonté de rapatriement de ces capacités de production vers l’Occident ne peut que s’inscrire dans la durée. S’il se concrétise, il alimentera l’offre d’emplois à l’heure où les évolutions démographiques ne peuvent que porter les salaires à la hausse, sauf à accélérer les flux migratoires pour satisfaire ces offres et équilibrer l’offre et la demande de travail, à moins que l’alliance de l’intelligence artificielle et de la robotique ne fournisse les capacités de travail nécessaires. Ce mouvement a déjà commencé aux États-Unis, mais aussi en Europe, notamment de l’Est et scandinave : Pologne, Danemark et Suède affichent des rebonds de la production industrielle très marqués depuis la crise Covid. Plus récemment, l’Irlande se reprend très vigoureusement. Allemagne, Pays-Bas, Belgique France et dans

une moindre mesure, Italie, demeurent en déclin en revanche avec des productions industrielles toujours en berne.

Autre facteur favorable, et paradoxal : la pression qu’exerce la hausse des taux sur les prix de l’immobilier devrait faciliter l’accès au logement après quelques années délicates induites par la chute des volumes de construction, notamment pour les plus jeunes. L’effet richesse en pâtira certes, mais avec un impact a priori moindre qu’auparavant, car la génération appelée à l’absorber atteint graduellement un âge où le niveau de consommation par ménage s’estompe. En France par exemple, la plus grande proportion de propriétaires de leurs logements, à près de 75%36, se trouve chez les plus de 70 ans36. Cela se retrouve aux États-Unis, où seuls les plus de 65 ans, depuis vingt ans, affichent une proportion de propriétaires en hausse, quand elle a baissé pour toutes les autres tranches d’âge, parfois de manière spectaculaire d’ailleurs37.

Retour des emplois industriels bien rémunérés et atténuation de la ponction immobilière devenue intenable en trente ans pour les jeunes, forment ensemble le socle d’une reconstitution de classes moyennes à même de re- bâtir patiemment un consensus politique plus stable, et de contribuer à une économie moins inégalitaire dans la formation des revenus, donc avec une plus forte probabilité de prospérité. A tout cela s’ajoute qu’une telle réindustrialisation s’intègrera avec fluidité dans la transition environnementale, tant le bilan carbone en Europe et en Amérique du Nord demeure moindre qu’en Chine, à productions équivalentes, notamment du fait de l’économie du transport par voies maritime ou aérienne. Si la réindustrialisation contribue à la fois à éviter une crise sociale et les effets indésirables d’une crise induite par les changements climatiques, que n’a-t-elle commencé plus tôt ? Le covid a servi de détonateur au mouvement, ainsi que les rivalités géopolitiques, mais bien sûr, les investissements industriels impliquent des décisions sur le temps long : le déplacement des capacités en Asie a pris près de quarante ans ; leur retour en occident s’étalera sur au moins une décennie.

UN AVENIR RADIEUX, À CERTAINES CONDITIONS

Tout irait-il donc au mieux dans le meilleur des mondes ? Certainement pas. Il reste un écueil, et de taille : les niveaux d’endettement, notamment des agents publics générant des déficits record en période de paix, et donc, le vieillissement de la population occidentale qui s’il atténue l’effet richesse négatif de la hausse des taux, créé des problèmes propres. Ces deux facteurs de perturbation peuvent s’absorber avec un retour des gains de productivité. Or, ce retour a déjà

lieu aux États-Unis, qui disposeraient en outre de larges marges de manœuvre fiscales s’il le fallait… notamment si MM. Trump ou Biden poursuivaient des stratégies budgétaires expansionnistes à un seuil trop agressif pour le dollar, au point de les contraindre à infléchir leurs politiques.

La capacité des États-Unis à, de nouveau générer des excédents budgétaires, comme à la fin du second mandat de M. Clinton, existe toujours en théorie, malgré les déficits fédéraux actuels, à plus de 6% 38 du PIB. En revanche, l’Europe occidentale ne jouit pas de ces deux leviers pour le moment. Les gains de productivité s’y font attendre… Et c’est donc là que le monde de la Finance a les choix les plus cruciaux à faire pour allouer des capitaux à des investissements productifs, car les dirigeants politiques ne le peuvent pas à eux seuls. La hausse des taux a implicitement servi à cela : accroître le rendement desdits investissements productifs, ce alors que l’immobilier cessera d’engloutir une portion importante du stock de capital et que les besoins en énergie, sans laquelle il n’y a pas d’industrialisation possible, doivent se voir satisfaits. Or, pour l’Europe, comme pour l’Inde d’ailleurs, cette énergie doit en partie provenir de sources renouvelables. Une finance qui négligerait ces effets-là, ou pire, qui les oublierait, se condamnerait assez vite à l’atrophie : la Finance à impact se propose donc de favoriser la prospérité de ses clients et la prospérité collective en n’allouant le capital qu’aux agents qui ne les menacent pas, et ils sont nombreux. Une Finance ne tenant pas compte de ces critères pourrait aussi atteindre les mêmes objectifs, mais elle s’en donnerait moins les chances.

En somme, si l’impatience des classes moyennes paraît préparer l’arrivée du pire, à savoir la dislocation de nos sociétés et démocraties occidentales, la réorganisation de la Mondialisation selon des termes plus avantageux pour l’Occident par rapport aux dix dernières années, pourrait bien empêcher ce triste scénario de se réaliser. Or, cette réindustrialisation a déjà commencé, et prendra son temps pour se déployer, par définition, diffusant ses effets positifs sur une décennie. Le pire, décidément, n’est jamais certain.

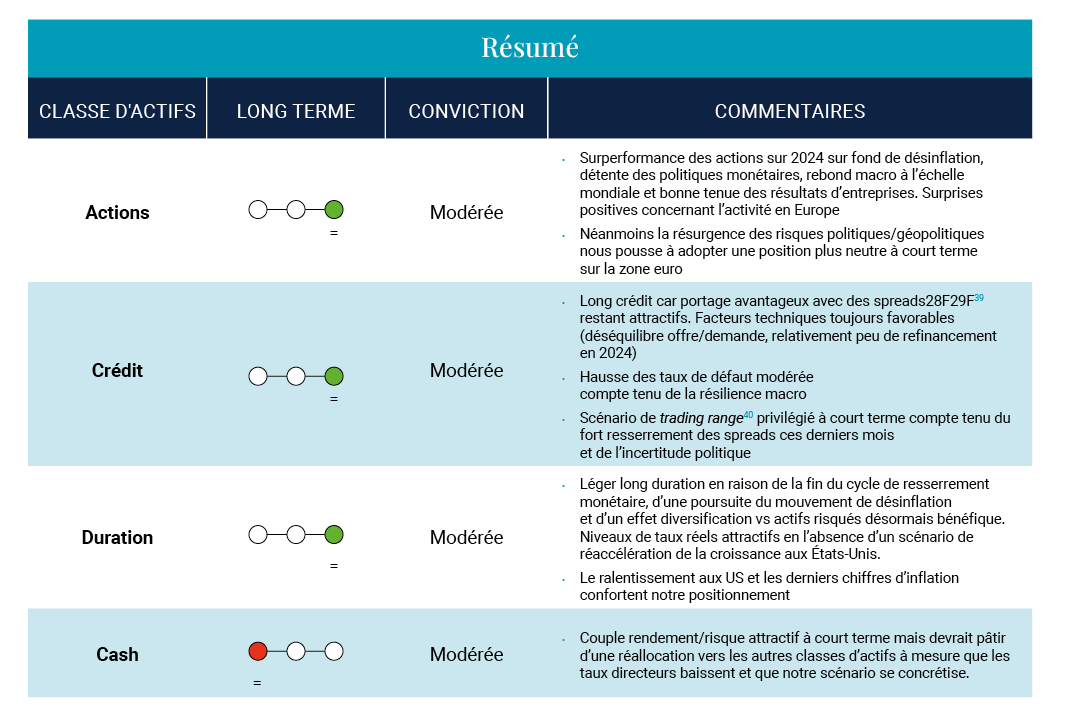

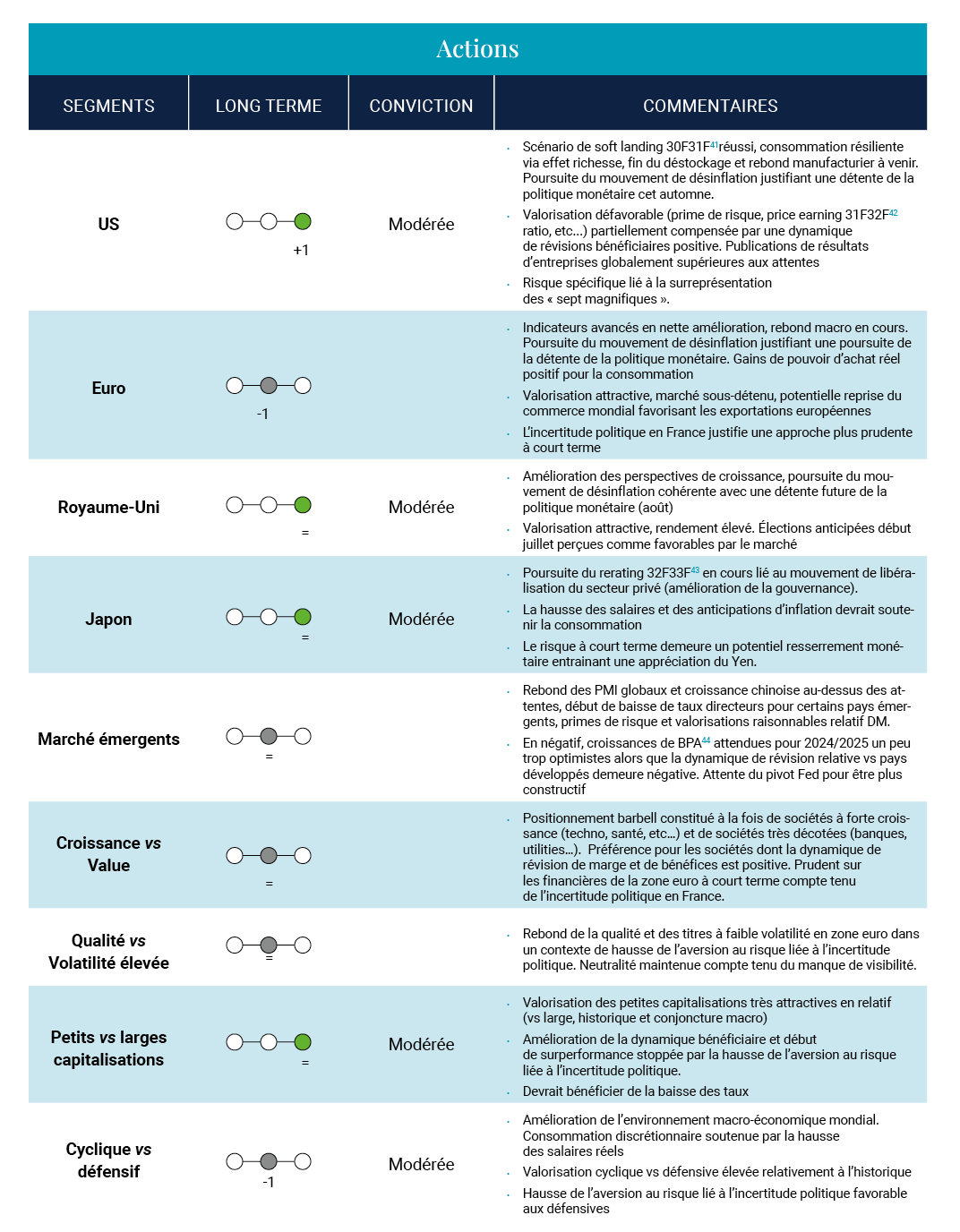

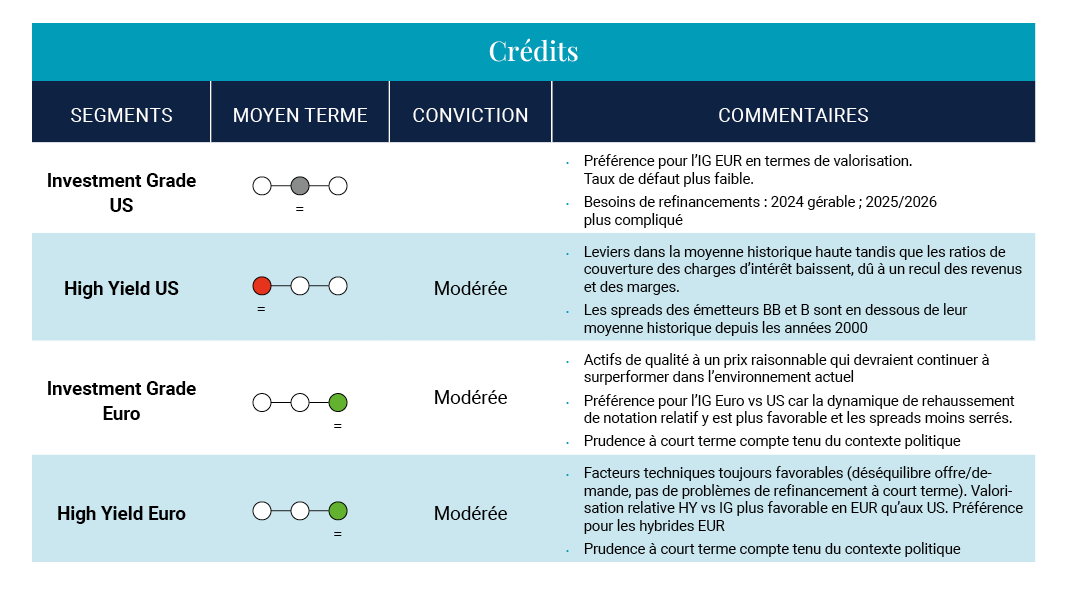

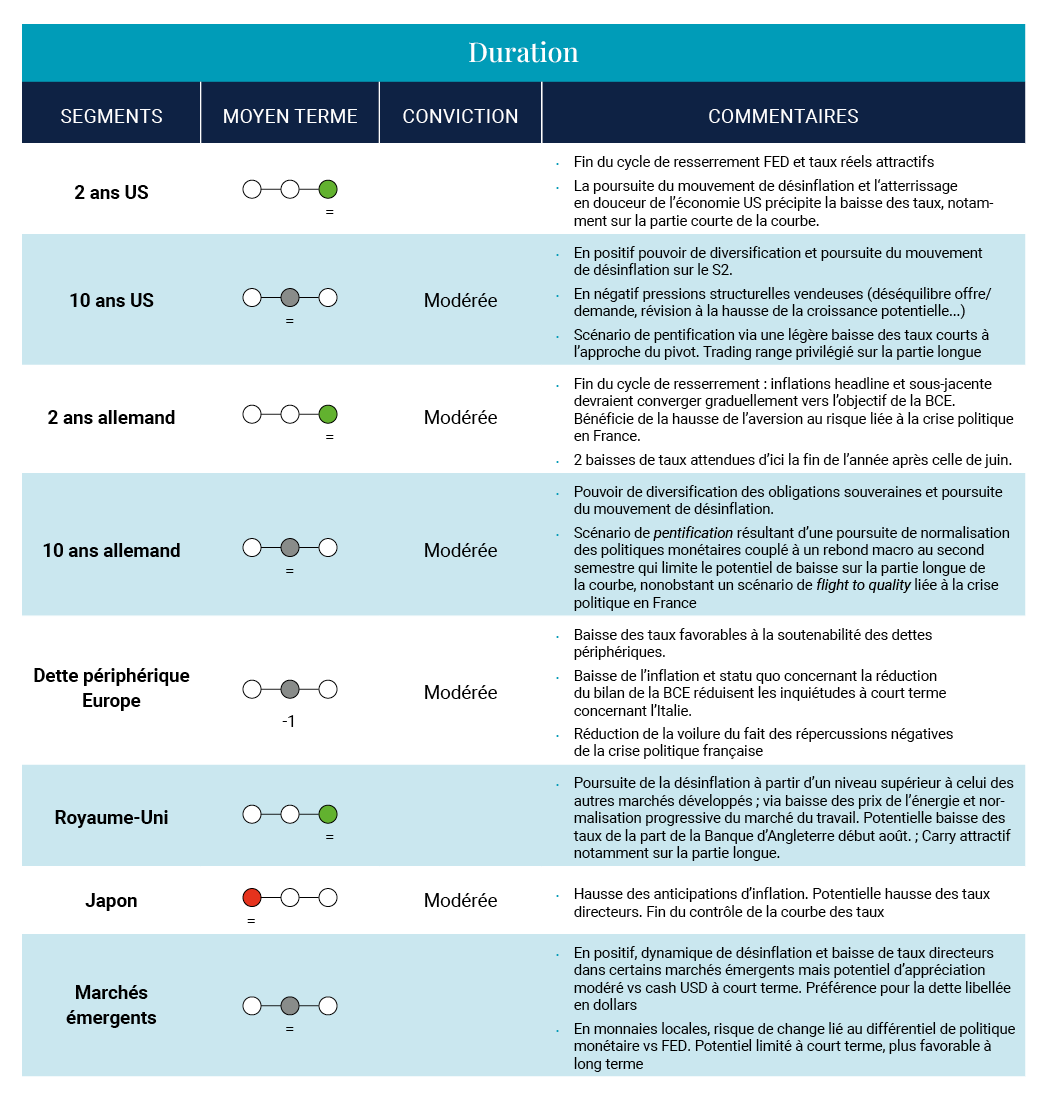

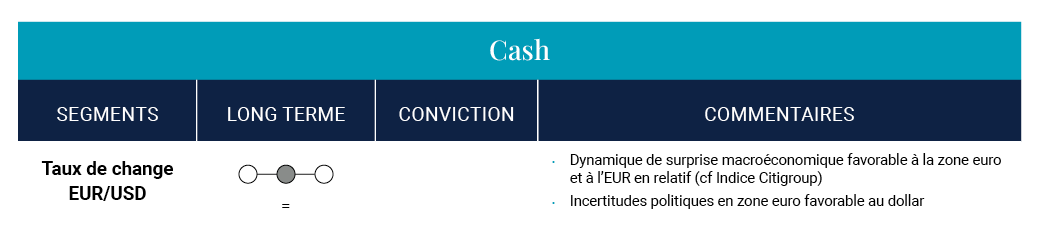

Synthèse vues de marchés

1 « C’est politique, stupide »

2 Obligations assimilables du Trésor

3 Statut quo

4 Indique que l’on fait quelque chose de façon obsessionnelle et répétitive

5 Le gagnant remporte tout

6 Pas d’atterrissage

7 Atterrissage en douceur

8 Produit intérieur brut

9 Source : Bloomberg

10 Plus haut pour plus longtemps

11 Banque Centrale Européenne

12 Banque Fédérale Américaine

13 Source : Bloomberg

14 Banque du Japon

15 Source : Bloomberg

16 Bénéfice par action

17 Le S&P 500 est un indice boursier basé sur 500 grandes sociétés cotées sur les bourses aux États-Unis

18 Price earning ratio

19 Source : Bloomberg

20 Intelligence artificielle

21 Un ETF (ou « tracker ») est un placement cherchant à suivre l’évolution d’un indice boursier (CAC 40, Nasdaq, etc.)

22 Haut rendement

23 Titres investissables

24 Très petite entreprise

25 Très petites industries

26 Source : Bloomberg

27 Source : Bloomberg

28 Source : Bloomberg

29 C’est l’économie… et la politique, stupide

30 Source : Bloomberg

31 Source : Bloomberg

32 Indicateur économique qui combine les données des indices PMI manufacturier et des services pour fournir une vision plus complète et globale de l’activité économique

33 Source : Bloomberg

34 Source : Bloomberg

35 Source : Kearney

36 Source : INSEE

37 Source : US Census Bureau

38 Source : Bloomberg

39 Le « spread » est l’écart ou la différence entre les deux prix d’un actif dans le secteur financier. D’une part on a la valeur de l’achat et de l’autre on a le prix de vente

40 Le Trading Range est un indicateur pertinent du marché notamment pour les indicateurs stochastiques.

41 Atterrissage en douceur

42 Indicateur utilisé en analyse financière et boursière.

43 Ré-estimation

44 Bénéfices par action

Les données mentionnées reflètent l’opinion de Mirova et la situation à la date du présent document et sont susceptibles d’évoluer sans préavis. Toutes les valeurs mobilières mentionnées.

dans ce document, le sont à titre illustratif uniquement et ne constituent en aucun cas un conseil en investissement, une recommandation ou une sollicitation d’achat ou de vente.